|

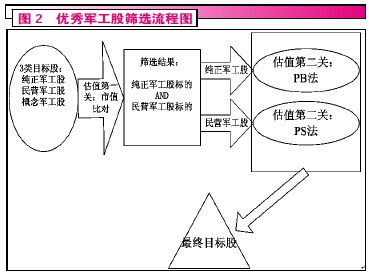

三种估值方法 市值比对,市净率,市销率 《红周刊》:用什么样的估值方法才能反映军工企业的真实情况? 张怀丰:我主要采用市值、市净率和市销率来给军工股估值,并且应用对象是主营业务突出、企业资产良好的纯正军工股和民营军工股。概念军工股业务乏善可陈,经常挣扎在亏损的边缘,这类企业重组前难以用任何一种方法进行估值。 《红周刊》:你好像在估值方面就吃过亏吧? 张怀丰:在振芯科技上吃过亏,可谓是“爱也振芯、恨也振芯”。振芯科技原来叫国腾电子,凭借对北斗产业的看好,我在当时估值过高的情况下高位重仓买入,后来大盘接连下挫,振芯科技也展开了漫长的下跌,这个过程让我亏损很多。其实,那时我对于军工股还没有建立完善的估值体系,错误地按照传统的市盈率(PE)而不是市净率(PB)进行估值,造成判断上的严重误差。 我得出的经验是,军工股不适宜用市盈率(PE)进行估值,因为军工行业的很多资产是无法在利润中直接体现的。用市盈率得出的估值,并不能真实反映公司业务的发展前景、资产质量及核心竞争力等因素。按照市盈率估值,在产业景气度开始向好、市盈率看似很高的时候,由于不敢买入而导致错过机会;在产业景气度开始变差、市盈率看似很低的时候,可能会由于低估买入而导致一路亏损。 2013年7月,我对振芯科技用市值比对和市净率进行估值,发现当时该股被严重低估,再加上公司管理层正好出事,出现了杀估值,可谓是千载难逢的一次机会。所以在很多资金纷纷割肉出逃之际,我逐步重仓买入振芯科技,后来的事态发展证明我是对的。做投资一定要看估值和产业方向,不然容易错过中长线买点或是被“价值”所迷惑。 《红周刊》:来说说市值比对这个估值方法吧。 张怀丰:市值比对法不仅考虑了股票的市盈率、市净率,也包括对于资源价值、资产价值、资产质量等各方面的考量。对于市值的估算,要看企业自身的增长模式。对于偏制造业的线性增长公司而言,符合报酬递增的经济规律,用市值比对法结合市盈率来估值比较合适。对于非线性增长模式的企业,则应综合评估其未来的市值空间和产品技术价值或商业模式价值,否则无法反映企业的真实状态。比如,商业模式独特的互联网公司或生物制药公司、拥有稀缺军品资产的军工企业等,用市值比对法结合市净率来估值比较合适。 评估市值两种常见方式:一是评估公司未来的利润成长空间,考虑合理的PE值后,判断市值应该有多大;二是对比行业的标杆企业或者类似企业的市值。对于上半年重组的成飞集成,其估值过程就是一个经典的案例。成飞集成重组方案出来之后,股价最高超过了70元,按照重组后的股本计算超过千亿市值。那么,对于这个阶段的成飞集成估值高低如何判断?我借用中国重工的市场估值来对成飞集成进行估值:中国重工涵盖了海军的大部分作战舰艇资产,装入成飞和沈飞后的成飞集成(中航防务)覆盖了空军的主要作战平台,从海、空军的发展理论配比和经费投入来看,两者相差不大。中国重工稳定在800亿市值,所以成飞集成注入后的价值可以对比中国重工的估值,给到800亿左右,而市场走势也证明大多数人是认可这个估值的。 《红周刊》:市值确定后,怎么用市值比对法对军工股进行估值呢? 张怀丰:市值确定后就可以进行估值了,但要先了解企业属于线性还是非线性增长模式,比如中国卫星具备线性和非线性两个特性,其估值应该分成两个部分来进行。第一,基本业务的估值参照军工股的平均估值水平。主营业务是小卫星系列的研发生产,这部分业务具备明显的线性特征,可以在市值比对的基础上结合市盈率来进行合理估值。第二,控股股东资产注入的预期给予的估值溢价。公司为中国空间技术研究院(航天科技五院)旗下唯一的上市平台,集团通过注入相关资产到上市公司力争做大做强,这种预期应该给予一定的估值溢价,现实的股价也反映了这个预期,这部分的估值是非线性的,应该在市值比对的基础上结合市净率来评估非线性资产的估值。 《红周刊》:为什么还要用市净率(PB)进行估值呢? 张怀丰:纯正军工股的资产稀缺性、垄断性和产业资本重置的高门槛确定了相应企业的无形资产,但这类无形资产不会放在财务报表中,这是和茅台等消费类企业无形资产不同之处。军工类企业用市净率估值可以真实反映资源价值、资产价值、资产质量这几个因素。该方法只适用于纯正军工股,而不适合民营军工股,因为民营军工股的资产通常没有垄断性和稀缺性,产业资本重置的门槛也不高。 《红周刊》:还有市销率估值,科技股一般用这个方法,能不能详细讲讲? 张怀丰:市销率(PS)是用来衡量民营军工股的估值,这是因为大部分民营企业增收不增利,甚至有收无利,这是民营军工股的硬伤。可是如何衡量一个民营公司的创收能力和产品竞争力?可以用市销率这个指标。在判断企业价值方面,往往收入比利润更可靠。评估公司价值需要对公司的收入质量进行分析,这是评估企业经营前景至关重要的一步。销售额常常是比较不容易作假的数据,不像盈利那样容易操纵,当有了巨大的销售额作为支撑,那么企业获得大幅利润的潜在能力就会加强。总结起来就是,“用市值看成长空间,用市净率看资产质量,用市销率看企业价值”。

一句话操作要诀

|

发表于 2014-8-24 09:00:00

发表于 2014-8-24 09:00:00

楼主

楼主