上一篇芯片产业链分析的系列研究中,君临指出,封测是中国在半导体领域最强的环节。

那么,哪个环节是最弱的呢?

答案是:材料。

毕竟,在设备环节,中国已经有中微公司(688012),能造出顶尖的5nm刻蚀机,也有北方华创、长川科技、精测电子等一批优秀公司。

在制造环节,中芯国际已经能量产14nm,并积极向7nm技术迈进;长江存储、长鑫存储的发展也一日千里。

设计环节就更不用说了,有华为海思的领军,有近年人工智能芯片创业的火热,一派生机盎然。

只有材料环节,还差了那么点意思。

2018年,中国大陆半导体材料的市场仅有84亿美元,全球则为519亿美元。

相比于其他芯片的其他产业链环节,材料市场的规模确实不大。

但这个领域却又极为关键。

可怕的是,这是一个高度垄断的行业,全球市场份额基本集中在日本公司手上。

那么,为什么会出现这种格局呢?

一方面,这是历史的原因,在全球半导体大发展的上个世纪70年代,恰好是日本经济蒸蒸日上的时期,日本芯片产业获得了先发优势。

另一方面,当其他国家的芯片产业开始追赶,并挑战日本地位的时候,它们面临了一个艰难的局面:

首先,芯片材料的技术门槛挺高的,要挑战就必须真金白银的烧钱加大研发力度;

然后,这个行业的市场规模也不大,庞大的研发支出很有可能覆盖不了营收回报;

接着,还有一个问题,

对于下游客户来说,既然已经有成熟稳定、价格便宜的大供应商,我为什么要更换使用一个未经验证的,有可能存在风险的小供应商呢?

高风险投入和低回报预期的结合,使得后来者的崛起面临着重重困难。

正因此,几十年过去了,即使日本的下游芯片制造环节已经流失殆尽,但上游芯片材料的掌控权依然牢牢抓在手里。

欧洲不行,中国大陆不行,台湾不行,韩国也不行。

2019年,日本和韩国发生贸易摩擦,日本停止对韩国的芯片材料出口,差点让三星窒息。

任你芯片产业再强,断了原材料,照样休克。

恰恰是意识到了这一点,在这个全球保护主义盛行,逆全球化情绪高涨的年代,各国政府开始高度重视本土芯片产业的自主可控!

这成为了当下芯片材料产业本土化崛起的一个黄金契机,也很有可能是绝无仅有的一个机会。

1

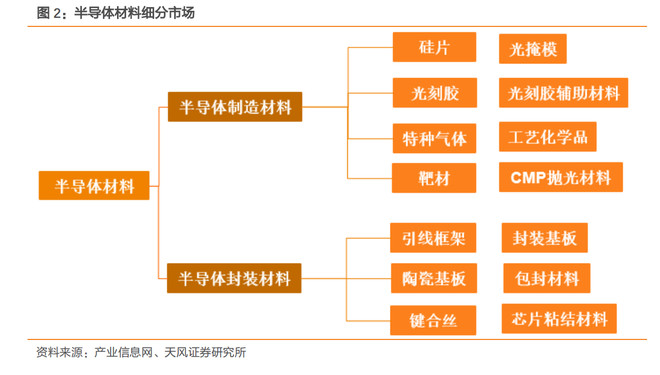

芯片材料产业非常复杂,最大的问题就是种类繁多。

一般情况下,我们把半导体材料分为两大类,分别是晶圆制造材料和封装材料。

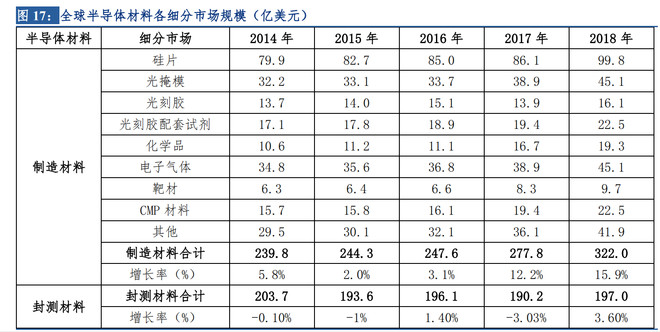

2018年,制造材料全球销售额为322亿美元,封装材料全球销售197亿美元。

很明显,制造材料占比更大。

而在制造材料中,硅晶圆市场规模为100亿美元,占比最大。

另外,电子气体和光掩模市场规模同为45.1亿美元,规模也不小。

接着,化学机械抛光材料规模为22.5亿美元,光刻胶市场规模16.1亿美元,靶材市场规模为9.7亿美元。

还记得去年和今年初炒上天的光刻胶概念股吗?

其实光刻胶市场规模并不大,相比之下,硅片市场要大得多。

由于中国台湾是全球晶圆代工和封装测试的集中地,所以也是全世界最大的半导体材料消费地区。

台湾已经连续九年稳坐半导体材料消费市场的头把交椅。

2018年,我国台湾半导体材料销售额高达114.5亿美元,全球市场占比22%。

其次,韩国半导体材料销售额87.2亿美元,市场份额为17%。

中国大陆半导体材料市场销售额84.4亿美元,市场份额16%。

另外,日本半导体材料销售额为76.8亿元,市场份额15%。

综合起来,东亚地区的半导体材料销售额占到全球市场的70%,而中国大陆加上中国台湾,全球市场份额就是38%。

所以,中国可谓是全球半导体材料的消耗大户。

目前,我国半导体材料消费以封装材料为主,因为在封装测试上,我国有很重要的地位。

2

先说说硅片,也就是我们经常说的晶圆。

因为硅片是半导体材料中占比最大的板块,2018年硅片市场规模大概为100亿美元。

而要了解硅片市场,首先我们得先谈谈晶圆是怎么来的。

第一步是要将普通的石英砂原料纯化,然后通过分子拉晶形成晶柱,再将晶柱切割成圆片,这就是晶圆。

你可以理解为,晶圆就是从沙子中提炼出来的。

沙子提炼硅,听起来也没什么难度。但是你知道吗?制作芯片的硅片,硅纯度要达到99.999999999%以上,这就不容易了。

要知道武器级浓缩铀的丰度也就达到90%就可以了,而制造硅片的纯度居然要达到11个9,难度可想而知。

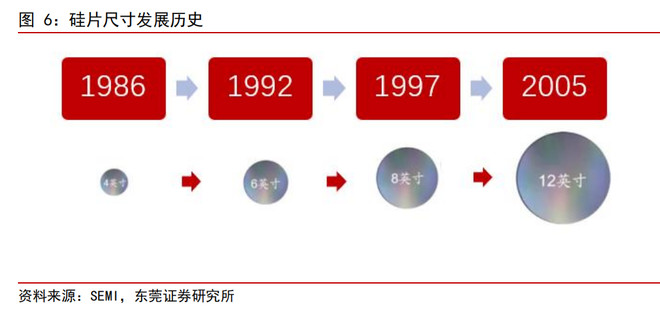

另外,通常晶圆尺寸越大,每个晶片的单位成本越低。但同时晶圆的尺寸越大,生产技术难度也越大。

所以,谁能生产大尺寸的晶圆,谁就占优势。

目前主流的晶圆尺寸是12寸,其中12寸的晶圆市场占比高达70%。

小硅片,中国还行。但是大硅片,那可就是一个高度垄断的市场。

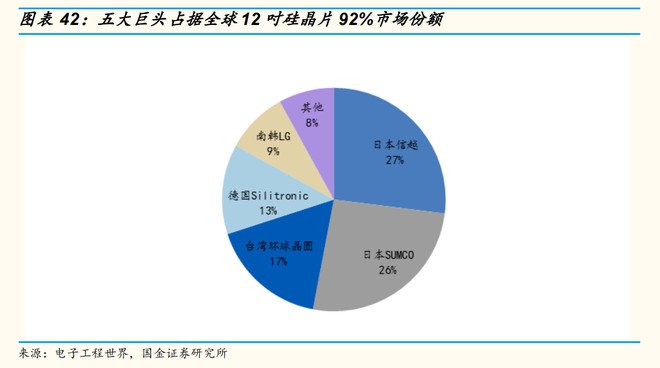

硅片制作的龙头公司是日本信越和日本三菱住友,其中在8寸和12寸晶圆市场,这两家公司占了50%的份额。

另外,对于8寸和12寸晶圆,全球前六大厂商就占了95%的市场份额,这垄断程度听起来确实有点过分了。

对于12寸大硅片,过去中国确实基本都是靠进口,那现在能不能做?

能是能,就是规模还很小,而且是这两年才开始起步的。

不过正所谓万丈高楼平地起,只要能产,产量上来就很快了。

如果要了解硅片市场的情况,自然是要先来看硅片龙头公司日本信越。

日本信越化学创立于1929年,总部在东京。

1939年,日本信越化学开始生产硅产品,目前是全球最大的硅片供应商。

1940年,信越化学正式更名为“信越化学工业株式会社”。

信越化学硅片业务收入在2007年达到巅峰,2008年发生金融危机之后,信越业绩大幅下降,并且长期处于低谷。

直到2013年,信越收入状况才逐渐修复。

2017年,信越实现28亿美元的营收。

尽管如此,2018年信越在全球硅片市场中依然占有27%的份额。

目前信越的单晶硅纯度可以达到99.999999999%,足足有11个9。而且公司是最早成功研制12寸硅片的企业。

对于信越的表现,我们想说的是:瘦死的骆驼比马大。

别看信越从2008年以来业绩处于低谷,但依然无人能挑战其行业霸主地位。

另外一家硅片巨头依然是日本企业,那就是三菱住友(SUMCO)。

在2002年,三菱硅材料公司与住友金属工业的硅制造部门、联合硅制造公司合并,成立住友三菱硅公司。

2005年,住友三菱硅公司更名为SUMCO公司。

目前SUMCO是全球最大的12寸硅片供应商之一。

而在过去几年,SUMCO一直是全球第二大硅片企业。

全球第三大硅片公司是我国台湾的环球晶圆。

环球晶圆的前身是成立于1981年的中美硅晶集团。

2011年,中美硅晶集团将半导体事业分割独立成环球晶圆公司。

在2012年,环球晶圆收购当时硅片生产排名世界第六的日本Covalent公司,之后环球晶圆的产品覆盖全部尺寸的硅片。

到2016年,环球晶圆又以3.16亿人民币收购丹麦的Topsil公司,以6.83亿美元收购全球第四大硅片公司SunEdision Semiconductor。

之后,环球晶圆就坐上了全球第三大硅片提供商的位置。

所以,环球晶圆之所以能够挤入硅片产业世界前三强,离不开外延并购。

在中国大陆,虽然12寸硅片已经有公司能够做,但是产量依然很低,国产化率几乎为零,严重依赖进口。

只有在6寸以下的硅片市场,国产化率才达到50%。

不过好在大陆的大硅片已经起步。

3

大陆虽然说硅片生产实力目前还并不是很强,但是很有潜力,为什么这么说?

第一,现在大陆已经有些公司布局大硅片,而且具备了一定生产规模。

第二,现在大陆正在建设很多大型硅片生产项目,这就是潜力。

就拿目前市场最主流的12寸晶圆来说,中环领先公司2017年在宜兴构建的项目,设计年产能高达720万片,现在已经部分投产。

就目前来说,在大陆硅片生产上,浙江金瑞泓实力较强。

浙江金瑞泓成立于2000年,主要业务就是硅片。

2009年,金瑞泓8寸硅片量产,打破我国8英寸硅片全部依赖进口的局面。

2017年,金瑞泓掌握了12寸硅片核心技术,成为我国硅片生产的龙头企业。

金瑞泓目前已经拥有完备的4寸、5寸、6寸和8寸硅片产品,年产硅片800万片。

从2017年开始,金瑞泓启动了12寸硅片15万片/月产能的工程建设。

一直以来,我国12寸硅片没有生产能力,而金瑞泓算是开了个头。

还记得前面君临说的大陆晶圆代工龙头中芯国际、华虹宏力和华润上华吗?金瑞泓就是这些龙头公司的供应商之一。

所以,虽然说金瑞泓还没上市,但却是中国半导体材料十强之首。

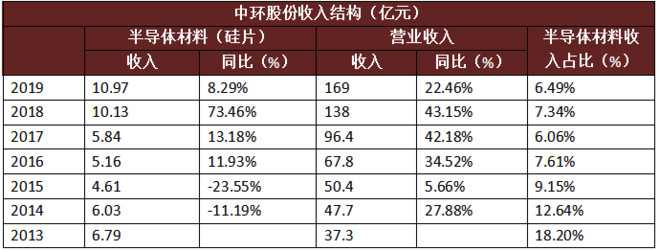

除了金瑞泓,中环股份(002129)也有做硅片。

中环股份是国内最早从事半导体硅片业务的企业之一。

中环股份组建于1989年,其前身是建于1958年的天津半导体材料厂。

在2002年,中环股份成功拉制出国内首颗6寸区熔硅单晶。

2011年,中环股份成功拉制出国内首颗8寸区熔硅单晶。

目前,中环股份电力电子器件用半导体区熔单晶抛光片综合实力全球排名前三,国外市场占有率超过18%,国内市场占有率超过80%。

中环股份目前业务主要分为半导体和新能源两个板块。

其中半导体板块业务包括:半导体硅片、半导体器件。

目前中环股份是国内规模最大的8英寸半导体硅片供应商,8英寸片产能占到国内总产能的50%以上,实力确实不弱。

2017年,中环股份与无锡政府、晶盛机电共同以30亿美元组建中环领先半导体公司,准备在无锡建设大硅片生产线。

到2019年,中环股份在天津已经实现12寸硅片2万片/月的小规模量产。

同样是在2019年,中环股份非公开发行5.57亿股,募集资金不超过50亿,其中45亿投入8-12寸硅片生产线项目。

很明显,中环股份已经能做大硅片,而且已经开始跑了起来。

在新能源板块,中环股份主要产品是光伏单晶硅片。

而目前光伏硅片行业形成了以隆基、中环为首的双寡头格局。

2019年,中环股份半导体材料硅片的营收为10.97亿元,毛利3.05亿。

从2013年至今,中环股份的硅片业务明显增长,目前硅片业务占公司营收的比例大概在7%左右,所以还有很大成长空间。

对于制造硅片,会用到很多设备。

所以对于中环股份来说,2019年公司的固定资产高达205亿,而公司的总资产为491亿,固定资产占比达到41.8%。

在中环股份205亿的固定资产中,其中专用设备130亿元,占比63%。

由于公司的固定资产多,因此折旧自然也就多。

2019年,中环股份计提的折旧为17.86亿元,而这一年公司的净利润为9.04亿,计提的折旧是公司净利润的2倍。

设备会旧,所以要计提折旧,这是天经地义的。

但是旧一点的设备其实创造的利润和新的还是一样,如果我们不考虑设备旧不旧的问题,抛开账面上的利润不谈,中环股份经营活动创造的现金流远大于利润。

2019年,中环股份经营活动现金流量净额25.07亿,是公司净利润的2.8倍。

所以如果我们考察经营活动现金流量净额,其实中环股份的业绩也不差。

4

除了中环股份,在A股上市公司当中上海新阳(300236)也涉及大硅片业务。

在2014年,上海新阳、上海硅产业投资有限公司和上海皓芯合资成立了上海新昇半导体,成立的公司主要业务就是做硅片。

后经过多次资本运作和股权结构调整,上海新昇并入上海硅产业集团。

2020年4月20日,上海硅产业集团在科创板上市,简称“沪硅产业”。

由于上海新阳还持有沪硅产业5.63%股权,所以对上海新昇的最终持股比例为7.05%。

上海新昇成立初期就锚定技术最难的12寸大硅片生产线。

2016 年至 2017 年上半年,公司12寸半导体硅片尚处于研究开发阶段,尚未实现量产销售;

2017 年 7 月,12寸半导体硅片生产线投产,后续进入产能稳步爬坡阶段;

到2018年11月,上海新昇的12寸大硅片产能达到了120万片/年,但占全球需求量也不足2%。

同年,上海新昇12寸硅片通过上海华力和中芯国际认证,下半年进入规模化生产。

要知道,中芯国际是大陆最强的晶圆代工企业,上海新昇能为中芯国际供货,而且是12寸硅片,所以实力自然是有的。

上海新昇也成为我国第一家实现12寸大硅片量产的国内企业。

2019年1-9月,上海新昇完成产销47.49万片和44.66万片,实现营收1.38亿元。

上海新昇虽然规模还小,但是增长很快。

不是说应该投资具有高成长潜力的行业吗?

大硅片就是。

而对于12寸大硅片的生产,大陆是从无到有,接下来就是加速了。

5

我们都知道,硅片是对硅晶柱切割成片之后,从而做成晶圆。

但并不是说做成晶圆,马上就能用于光刻,做芯片。

再好的刀工,刚切下来的硅片,显微镜一看,照样坑坑洼洼。

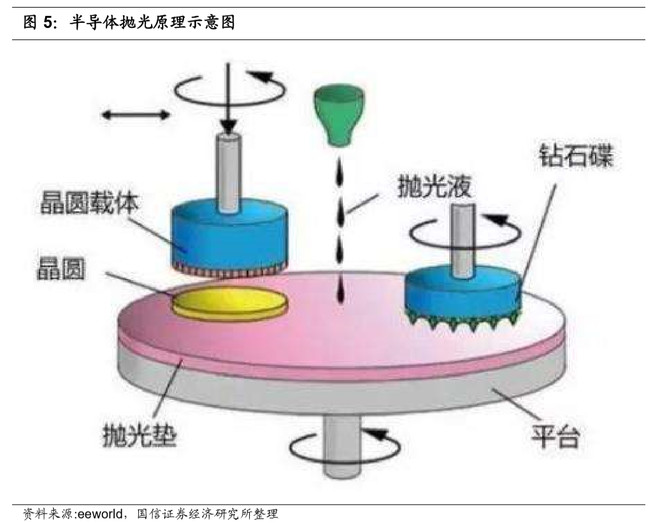

因此,当切割出硅片之后,接下来还需要进行抛光。

但这并不是我们生活中的简单机械抛光,因为硅片的平整度要精确到纳米级,否则如何能在上面刻电路?

对硅片进行抛光的方式叫做化学机械抛光(CMP),就是对硅片进行平坦化处理。

根据不同工艺制程和技术节点的要求,每一片晶圆在生产过程中都会经历几道甚至几十道化学机械抛光步骤。

例如14纳米以下芯片,化学机械抛光将达到20步以上,使用的抛光液20种以上。

7纳米及以下芯片化学机械抛光步骤高达30步,使用的抛光液近30种。

而化学机械抛光材料主要就包括抛光垫和抛光液。

其中,抛光液是由超细颗粒、化学氧化剂和液体介质组成的混合液,超细颗粒包括纳米级二氧化硅和氧化铝粒子等。

抛光垫的材料一般是聚氨酯,这是一种高分子材料。

化学机械抛光的原理是将硅片在一定的压力下和抛光液下相对于抛光垫同时旋转运动,借助机械磨削和化学氧化剂的腐蚀作用获得光洁表面。

没听懂,不打紧。

主要记住,化学机械抛光需要用到抛光垫和抛光液两种材料。

截止2018年,化学机械抛光材料市场规模为22.5亿美元,国内市场规模约23 亿元。

虽然化学机械抛光材料市场规模不大,但很重要。

要生产芯片,哪个环节少了都不行。

同样,抛光材料是一个高度垄断的市场,其中全球抛光垫市场几乎被陶氏垄断。

我国集成电路的抛光垫几乎全部要靠进口,而陶氏化学在抛光垫市场的份额高达80%,可谓是一家独大。

陶氏化学成立于1897年,是一家国际化工巨头,目前在化工界排行老二,第一是杜邦。

当然,抛光垫也只是陶氏化学其中的一小部分业务,陶氏化学的产品种类超过3500种。

2019年,陶氏化学的营业收入高达430亿美元。

截止2020年4月16日,陶氏化学的市值高达245亿美元。

陶氏化学是很强,但A股市场的鼎龙股份(300054)正在挑战陶氏化学。

2000年,朱双全、朱顺全两兄弟一起辞去外贸工作,下海创办鼎龙化工,这就是现在的鼎龙股份。

公司成立1年,鼎龙股份就自主研发出水杨酸系列碳粉用电荷调节剂(CCA)新产品,打破日本CCA行业20多年的全球垄断。

什么是电荷调节剂( CCA)?

电荷调节剂是静电复印和静电印刷用调色剂的电荷控制剂,可以调节调色剂的带电量,提高调色剂对环境的适应性,是电子显影体系不可缺少的材料。

现在,鼎龙股份超越日本供应商,成为全球产能规模最大的CCA厂商。

2013年,鼎龙股份抛光垫立项,负责对接中芯国际晶圆制造。

2015年,鼎龙股份投入1亿元用于抛光垫项目一期工程,设计年产能10万片。

而抛光垫的价格大概在2000元每片左右,挺贵的。

如果鼎龙股份的一期工程满产,那么可实现的年收入大概在2亿元。

2016年,鼎龙股份的抛光垫项目完工,开始试产。

2017年,鼎龙抛光垫获得首张订单。

2018年,鼎龙股份抛光垫收入315万,还不大。

但凡事都有个开头,既然已经打破了国外垄断,那么后面就有望进入加速阶段。

鼎龙股份总经理朱顺全表示,相比较陶氏化学、公司在CMP抛光垫产品成本上更具优势,公司有望利用成本与品质优势实现进口替代,未来预期将迅速占领相关市场份额与有利市场地位。

目前鼎龙股份抛光垫在8寸晶圆厂主流制程全部通过认证,另外12寸晶圆抛光垫已经通过中芯国际的认证。

2019年,公司12寸片抛光垫获得首张订单。

在2019年6月,鼎龙股份旗下的鼎汇微电子拟引入战略股东湖北高投集团,并计划2022年科创板上市。

总体而言,鼎龙股份的抛光垫算是上道了,过去抛光垫全靠进口的历史也将改写。

6

抛光垫已经起步,那抛光液?

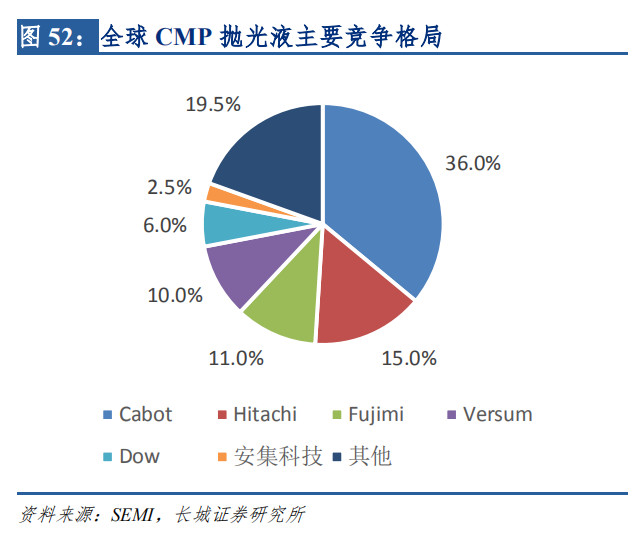

首先,抛光液市场主要由日本、美国和韩国主导。

2018年,全球化学机械抛光液市场规模12.7亿美元,并且也是一个高度垄断的市场,其中前四大厂商市场份额合计占比约72%。

那是不是中国就没有?

当然不是,前期君临就说过,虽然中国的芯片产业算不得是最强,但好处是“全”,各个细分领域均有布局。

其中安集科技(688019)就是我国抛光液的龙头,公司产品包括抛光液和光刻胶去除剂。

而且公司的光刻胶去除剂技术在国内属于领先地位。

目前,全球抛光液市场Cabot公司是龙头,占据36%的市场份额。

而安集科技在全球抛光液市场份额为2.5%。

虽然安集科技的市场份额小,但也算成功打破了国外公司对抛光液的垄断,也实现了国产替代。

目前,安集科技130-28nm技术节点的抛光液已经实现规模化销售,可用于8寸和12寸硅片的生产。

安集科技的主要客户包括中芯国际、台积电、长江存储、华润微电、华虹宏力等,这些都是芯片行业的大佬。

但是在2018年,安集科技公司营收2.48亿元,净利润0.45亿元,很明显规模还很小,很需要支持。

截止2019年第三季度,大基金持有安集科技615万股,持股比例为11.57%,是安集科技的第二大股东。

我们可以明显看到,在半导体材料市场,我国的一些公司正在渐渐打破国外垄断,但同时相关公司的规模普遍都还小,很需要扶持。

在国家集成电路产业投资基金(大基金)一期的投资结构中,装备材料的投资比例仅为6%。

而大基金设立的目标是促创新和补短板,很明显,半导体材料就是短板,是需要成为“补”的对象。

在大基金的支持下,我们认为大硅片和相关材料未来成长潜力巨大。

因为垄断已经打破,后面就是轰油门加速的时候了。

投资充满着风险,我们不能拍拍脑袋就能轻易做出的决定。

除了基本面的机会分析,还需要对财务风险、业绩确定性、业务竞争格局等进行更深入的考察。

更多信息可关注“君临”获取。

如果您对我们的上市公司研究有好的意见、建议或者需求,欢迎添加微信沟通交流:

瀚如|君临(ID:junlintouyan)---君临与您的沟通桥梁

作者:君临团队.

更多成长股分析、行业解读尽在“中国新一代投资研究服务机构”——君临

发表于 2020-4-25 20:05:01

发表于 2020-4-25 20:05:01