|

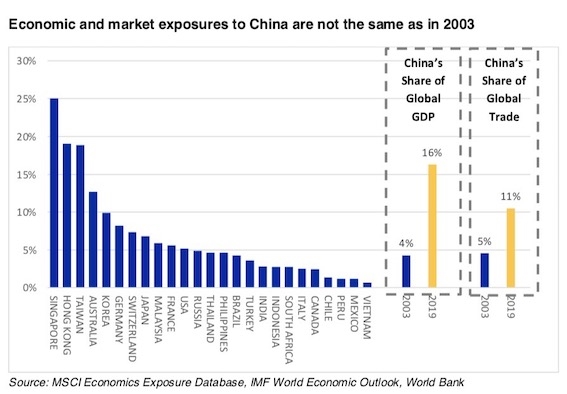

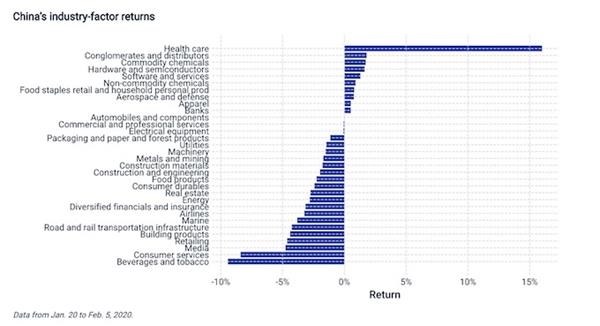

中国经济、股市对全球影响远超SARS时期 第一财经:MSCI近期针对疫情所做的研究,主要想传递何种信息?这对全球组合投资有哪些参考借鉴意义? 魏震:疫情的爆发受到全球投资者的关注,因此我们的研究也围绕疫情对经济、行业板块、全球投资组合的影响展开,主要对比了当前和SARS时期的情况。 研究主要侧重三个方面:首先介绍了疫情对经济面的影响——新冠肺炎对经济和市场的影响可能远大于2003年。因为相比起17年前,目前中国在全球经济中的占比更大。根据世界银行的数据,中国在全球贸易中的占比从2003年的5%升至2018年的11%,而中国在MSCI新兴市场指数中的占比则从2003年的7.86%升至34.3%。  中国当前和2003年经济体量的变化 第二方面则探索了疫情对行业的影响,也看了风格因子,但疫情对行业板块的影响远大于因子。例如,从2020年1月20日到2月5日,航空、海运、消费者服务、传媒、零售是五大跌幅最大的板块,而医疗保健则是最大的赢家,这种板块的差异在各地区的表现都较为一致。而行业的分析与收入暴露度息息相关,通过MSCI数据库来检验各国各行业的上市公司对中国的收入暴露度就可发现,收入暴露度从2006年以来已增加了两倍多。当然,不同行业的情况也有很大差异,那些在全球科技供应链扮演一定角色,或销售消费电子商品的企业,对中国的收入暴露度高于平均水平。上述变化都与中国经济影响力的增加息息相关,例如旅游、周边消费都在不断扩大。 第三方面则重点通过对多资产模型来进行尾部风险分析,即分析全球投资组合在一定假设下会有什么影响。当然,这类压力测试的结果取决于假设,随着疫情的变化,假设和结果都会发生变化,但其主要意图则在于为全球投资者提供一个分析框架。 第一财经:你也认为单纯将此次新冠肺炎的影响与SARS直接类比并不合适,如何看待SARS时期和当前疫情下的A股情况? 魏震:相比起SARS时期,此次受疫情影响的重点行业在中国的GDP中占比更大,且中国目前与全球企业的关系也更紧密,全球企业对中国的收入暴露度更大。 此外,在SARS时期,A股估值很高,近乎超出现在的两倍,PB当时接近3倍,目前而言A股整体估值都偏理性。也有研究提及,SARS爆发前,MSCI中国的估值约为9.7倍,而新冠肺炎爆发前则为12.5倍,因此得出当前市场的估值更具脆弱性,但也要更客观看待估值的对比,例如2003年时,当时阿里巴巴和腾讯还未上市,但当前这两家公司在MSCI中国的占比非常大,这就好比2003年FAANG(脸书、苹果、亚马逊、奈飞、谷歌)当时还没目前如此壮大一样。因此,直接简单对比估值的意义并不大。但从长周期的时间纬度来看还是有一定意义。例如,2003年A股估值较高、港股则被低估,因此2003年SARS一过港股不断上涨,A股反而下挫。 第一财经:目前全球产业链深度融合,中国贡献了很大部分的中间“转口贸易”,此次疫情影响了部分企业的开工,这对全球汽车、消费电子产业造成扰动。若从分析方法论出发,不少研究侧重于中国的中间出口对不同国家的贡献,相比之下,MSCI的收入暴露度数据是否更为直观? 魏震:MSCI的数据主要是看全球上市公司直接的销售来源,即“收入暴露”看的是来源地,由此来分析企业、行业、国家的暴露度情况。其好处在于,虽然产业链的影响的确存在,但大部分的直接影响来自于直接销售,产业链的中间影响很难精准测算,而我们倾向于在同一个纬度上把全球所有上市公司对不同国家的暴露度进行综合分析,这样更具一致性,更可比,也更容易在全球投资组合中分析一个国家可能产生的经济影响。如果是分析产业链,那么可能每个公司都需要一个模型。 中国应丰富风险管理工具和投资者结构 第一财经:你对中国用什么样的方式来缓冲疫情的经济冲击有什么建议? 魏震:MSCI不对经济政策提供建议。但就个人观点而言,鉴于中国当前第三产业占比远高于2003年,因此疫情难免将对经济带来一定的短期压力,这是经济结构决定的。因此,除了宏观的宽松政策,更需要对经济提供定向的支持,特别是对中小企业,需要对那些短期受冲击较大、易出现大规模失业的行业、企业进行定点扶持。 第一财经:未来,公共卫生事件、地缘政治冲突大概率会更频繁地发生,因此对A股而言,确保市场稳定运行、丰富风险管理工具也是必要的一环。对此,MSCI有何建议? 魏震:中国A股市场的风险管理工具仍不足。我们也做了相关研究,一个比较有趣的现象是,在最近几轮公共安全事件期间,除了上述提及的几次疫情,还包括日本地震(短期引发各界对核辐射的担忧),数据显示,若本地市场具备流动性比较强的期货市场,虽然现货市场短期存在压力,成交放量,但期货市场的成交放量速度更快。这说明,有了对冲工具后,现货市场的卖盘压力会有一定程度的放缓,部分会转移到期货市场。这也给中国市场一个启示,即有风险管理工具未必是坏事,特别是公共安全紧急事件爆发时,期货市场成交量更大,但并未扰乱市场。 发展风险管理工具的一个关键是,要鼓励不同类型的参与者参与到市场中来,表达不同的观点。比如你有长期的观点,我有短期的观点,这样当风险来临时,才不会导致全球市场都陷入“risk-off”(风险规避)的状态,否则即使有期货市场也不能控制卖压。当市场参与者的结构进一步丰富,再配合风险管理工具,则有助于投资者进一步做价格发现,这就避免了将所有压力都转嫁到一个现货市场。 第一财经:2019年11月,MSCI对A股的“三步走”纳入已经全部完成,目前A股的纳入因子为20%。进一步完善风险管理工具,是否也是MSCI展开下一步扩容纳入咨询的基础? 魏震:疫情不会影响MSCI的季度调整。同时,MSCI去年就提到,在解决了下述所有问题后,才会进一步将进一步扩大纳入A股的议题展开公开咨询,这些问题包括风险对冲和衍生品工具的获取,中国A股较短的结算周期,陆股通的交易假期安排,在陆股通中形成有效的综合交易机制。目前,我们还没有展开下一步咨询的计划。 第一财经:去年3月,港交所与MSCI签订了授权协议,拟在获得监管批准后并因应市况推出MSCI中国A股指数期货合约,目前进展如何? 魏震:海外投资者乐见更多风险管理工具的推出。目前,MSCI中国A股指数期货的具体推出时间仍然取决于中国监管层的态度。 (文章来源:第一财经)

|

发表于 2020-2-17 00:21:25

发表于 2020-2-17 00:21:25

楼主

楼主