ip产业是什么意思?

IP很明显是个名词短语的缩写,但老实说,第一印象会想到互联网IP地址,其次有人想到Iphone的缩写,万万不会与知识产权(Intellectual Property)联系到一起,但就是这么不普罗的名词缩写,如今也走起了风靡路线,大有“你有,我有,全都有”的趋势,娱乐布局也少不了IP一拼,话说不就是一无形的文化资产,却活生生将这个词炒成了热门,不过是资源一件,却硬生生将价值膨胀,IP就是IP,少点儿噱头,成不成。

IP=招牌

游戏改编成影视作品如《仙剑》系列;小说改编成影视作品如电影《小时代》;漫画改变成电影如《十万个冷笑话》;海外作品改编如翻拍韩国电影《奇怪的她》的《重返20岁》;综艺就更不在话下,韩综引进风靡2014年电视荧屏,其中拍成大电影、衍生小游戏的不在话下,而这些原版就是所谓的IP。

笔者认为这样的举例说明要比书面的文字解释更直观,那是不是就可以把IP理解为版权呢?也不尽然,仅仅是理解成版权略显片面,可以说文化娱乐产业IP就是自成品牌,而品牌价值是会随着经营而改变的,所以不是一笔版权费就能等同于一个IP的价值,只能说IP的拥有者借你它的金字招牌在你家门前挂两天,而IP拥有者就如同地主,大可坐等收钱。

IP=内容

之所以笔者认为IP这个词被膨胀了,就是因为在笔者看来,大大小小的IP,归根结底不就是大家所倚重的内容吗?内容为王的时代,好内容难得的时代,大伙儿引进了个专业词儿,IP。就像跑进外企,每每中文中夹杂着几个英语单词,确实洋气,但本质没变。

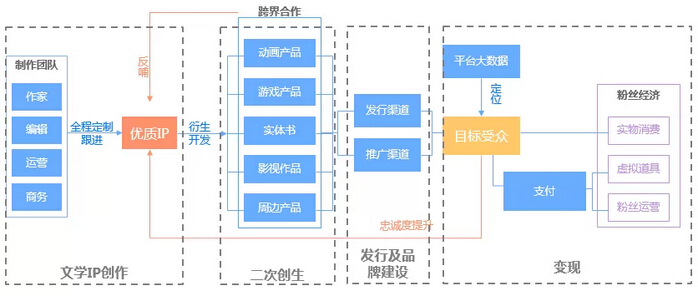

文化娱乐产业包括电影、电视剧、综艺、小说、游戏、周边产品等,只要其中一项内容形式形成品牌价值,其余衍生产品也就依次蔓延,照实了说,IP就是小说、剧本、游戏、模式这样的内容源。如今日益注重自制内容的视频网站也无非是想自立招牌,自产自销,用别人的内容还要交租金,到头来还仅得个使用权。

IP变现=产业链延伸

其实谈来谈去,到头来都归结到怎么变现的问题上,正如视频网站有再美的蓝图,外界关心的只是它的财报何时盈利。而IP变现的过程就是一个文化产

业链贯通的过程,当一个IP在一个领域崛起,要变现就要将其庞大,衍生到其他领域,进行二次、三次接二连三的创作,从一个IP发展成一个IP体系,从一个品牌发展成一个品牌集群,整体就是一个品牌与其衍生产品一起建队发展影响力。

但也不是所有“IP变现”都能获得成功,好内容也要有好团队运营,此前韩寒的小说《一座城池》在改编成电影之后票房惨淡,郭敬明《小时代》的电视剧也远远不如电影受关注。从这两个例子的共同点可见,就是因为缺少核心关键人物韩寒与郭敬明的介入。“变现”少不了与粉丝经济搭边,想让粉丝为IP的衍生产品买单,除了内容的影响力,IP的核心也是多多益善,如《奔跑吧兄弟》首期邀请韩国原版的明星参与,其后还做了韩国专场,助其快速积攒人气,所以产业

链不是复制延伸就够的,IP源的裙带效应需要嫁接一用。

IP产业链=反哺

正如开头所说的,IP的价值不是固定的,随着经营会有变化,如果经营有加,价值自然不断攀升,同时更能形成反哺现象。《仙剑》游戏迷会因为游戏本身而去看影视作品,而没玩过游戏的影视迷也可能因为电视剧而进入《仙剑》的游戏世界,可以说,对游戏的二次创作,不仅为影视作品奠定了粉丝基础,同时电视剧粉也反哺了游戏粉,一来一回,品牌的无形资产也在无形间壮大,多几次衍生创作,便是在为IP增值,可见,产业链不是单行道,顺流逆流都能行,IP价值全培养。

不介意你用IP取代“内容”这个通俗的表达手法,但拿IP出来忽悠大众就不厚道了,让人不明所以,云里雾里。所谓的优质IP,说白了不过是好内容,深凿一下优质内容的开发,创作,变现,反哺来得更有意义。

网络视频平台打通IP产业,基于IP的内容开发空间高达4000亿。由于人们收入水平、受教育水平的提升,审美倾向的不断提高,粗制滥造、剧情白痴、制作不够精美的娱乐内容逐渐受到摈弃,需要有故事、制作精美的内容,从而引发了对IP的需求。移动互联网推动收视群体从电视台向互联网迁移,年轻的互联网观剧群体和电影、游戏玩家高度重合,有利于IP产业链打通,实现协同效应。互联网视频平台多拥有电影制作、游戏发行等子公司,能够开展付费观看、发行电影、游戏等业务,比传统电视台更灵活、可延展,盈利能力更强,从而成为打通IP产业链的绝佳场景。目前电影、游戏、品牌授权、主题乐园、电视剧市场规模分别达到450、650、400、300、200亿,合计2000亿,如果算上未来大规模发展的付费视频业务,市场空间将高达4000亿。

精选具有IP培养能力、培养意识的公司。在中游环节选择公司,首先必须具备IP培养能力,能够拍出精品剧,这需要有IP和制作团队储备;其次,具备IP养成思维的公司,不是简单利用原著的庞大粉丝群体,需要公司的掌舵人对IP拥有自己思考和规划;第三,能绑定作者,有效延长和管理IP的生命周期。重点关注禾欣股份、ST星美、鹿港科技、华策影视、骅威股份。

ip产业概念龙头股 ip产业概念龙头股解析

禾欣股份:影视龙头再腾飞,网络剧霸主地位奠定

禾欣股份 002343

研究机构:国联证券 分析师:徐艺 撰写日期:2015-11-10

慈文传媒,影视龙头借壳上市获批,迎来新机遇。慈文传媒是国内首批被授予电视剧制作经营许可证(甲种)的民营影视公司,7月20日,公司借壳禾欣股份上市获批通过,公司是影视行业龙头,以电视剧为核心业务,以自有 IP 为核心资源,着重拓展电影、动画、新媒体和艺人经纪等相关业务领域,构建全媒体平台。

行业分析:网络剧具备大空间。14年是网络剧元年,我们认为16年网络剧有望迎来爆发性增长。随着网络剧制作质量的提升以及内容营销的深度植入,16年网络剧将在受众和广告主两端均有较大的扩展。网络剧相较传统电视剧,广告主与在线视频用户的链接更加紧密。其营销优势体现在:内容营销占比更高、易于进行精准投放、营销方式灵活多样和互动性强等。网络剧已经成为IP创作的重要源头,并带来多种衍生产品。

公司IP储备丰富,网络剧奠定龙头地位。首先,公司制作实力强,瞄准年轻受众,今年制作的传奇仙侠大剧《花千骨》,已经成为今年的现象级电视剧;其次,IP储备丰富,已储备的版权超过40部,其中原创小说(含网络小说)改编权超过20部,包括《左耳》《爵迹》等;第三,慈文传媒是传统影视公司转型网络剧的先锋,具备先发优势。公司与腾讯视频合作的《暗黑者1》播出期间排名网络剧榜单首位,播放量超过4亿。第四,动漫布局早,原创动画+国外优秀版权引进打造动漫运营平台。第五,公司的维搜数据库通过大数据提升作品成功率,以IP为核心的泛娱乐布局值得期待。

给予“推荐”评级。我们预计公司2015年-2017年归属母公司净利润分别为1.99亿,2.91亿和3.74亿,每股预期年化收益分别为0.63元、0.93元和1.19元,若考虑赞成科技明年并表和非公开发行后股本增加,2015年-2017年归属母公司净利润分别为1.99亿,4.01亿和5.04亿,每股预期年化收益分别为0.63元、1.12元和1.41,对应当前股价PE分别为72.0x、40.5x和32.2x,考虑到公司制作实力强,IP储备丰富,后期网络剧具备爆发力,以IP为核心的泛娱乐布局已现,后期市值成长空间大,我们给予公司未来12个月PE在60x-65x,12个月的合理股价为67.2-72.8元,给予公司“推荐”评级。

风险因素 1)电视剧行业的政策波动风险;(2)电视剧制作进度不达预期的风险;(3)泛娱乐布局不达预期的风险。

1)电视剧行业的政策波动风险;(2)电视剧制作进度不达预期的风险;(3)泛娱乐布局不达预期的风险。

*ST星美:牵手欢瑞世纪,挺进IP泛娱乐文化平台

*ST星美 000892

研究机构:国海证券 分析师:孔令峰 撰写日期:2015-11-10

事件:公司于9月23日发布公告称,拟以7.66元/股发行不超过3.916亿股收购欢瑞世纪影视传媒股份有限公司100%股权,本次交易标的资产预估值为30亿元;并拟以8.72元/股发行不超过1.754亿股募集不超15.3亿元配套资金,用于标的资产欢瑞世纪电视剧、电影的投资、特效后期制作中心及补充公司流动资金,上述发行成功后总股本约为9.809亿股。

欢瑞世纪承诺2015-2017合并报表归母净利润分别不低于1.70/2.41/2.90亿元,扣非净利润不低于1.52/2.23/2.70亿元;若交易于2016年完成,追加承诺2018年归母净利润和扣非净利润分别为3.68亿元和3.43亿元,承诺归母净利润对应2015-2018年PE分别为17.65/12.44/10.34/8.15倍。

我们的观点:牵手欢瑞世纪,打造泛娱乐文化平台:成立于2006年的欢瑞世纪影视传媒股份有限公司前身是浙江三禾影视文化有限公司。欢瑞世纪致力于电视电影投资、制作、发行,艺人经纪,游戏以及相关衍生业务。经过多年发展,在内容端欢瑞世纪已投资的电视剧+网络剧截至2015年5月共有27部,建立了完善的多层次剧本采购网络,版权储备充足;并与明道工作室、杜淳工作室、贾乃亮工作室,林心如工作室等建立了合作关系,利于取得上游内容IP的优先权。公司公告指出全体60名股东中除了掌趣科技、光线传媒等知名影视企业机构之外,还包括当红艺人李易峰、贾乃亮、杜淳,著名编剧梁振华等34名自然人股东,合作艺人共占有1.98%股份,公司采用将知名影视企业、当红艺人及核心人员吸收进公司股东位置,形成利益趋同,提高了内部稳定性,同时降低了同业竞争压力,利于公司可持续发展,符合公司“大明星”“大制作”“大合作”的发展理念。

在渠道端与湖南卫视、浙江卫视、江苏卫视等一线卫视及爱奇艺、腾讯、搜狐等网络视频新媒体公司建立良好合作关系。欢瑞世纪拥有《诛仙》、《楼兰》、《昆仑》等超级IP,具备影视剧开发的广阔前景,在文化产业高速增长的大背景下,公司通过优质IP在电影电视剧、游戏等方面进行开发和运作,对优质IP进行全产业链开发,实现强内容+多渠道的模式助力公司建立泛娱乐文化平台。

借助超级IP储备,影游互动模式可期:欢瑞世纪于2013年创立了欢瑞游戏,作为新晋游戏公司旗下已拥有天枳工作室、魔龙工作室、卧龙团队、起灵工作室。欢瑞游戏专注于页游、手游、泛娱乐化平台的自研及运营,依托欢瑞世纪大量武侠、仙侠、魔幻的影视素材和丰富的院线及影视推广资源,通过IP授权、自主研发及多元化运营的方式,将影游深度结合,使得双方互为补充和延续,形成影游一体的商业模式,协同效应显著。公司持有的神墓OL(与360合作)、盗墓笔记S(内部开发)、青云志、昆仑等优质现象级IP的游戏预计今年年底和明年陆续上线;即将开拍或上映的电影例如《怦然星动》《古剑奇谭》《新蜀山》等都有望成为影游互动很好的内容载体,打造爆款影游案例可期,为公司带来可观现金流和利润增长点。

受益国家文化产业政策红利:在近期发布的十三五规划建议中,将文化建设作为“五位一体”建设中的关键一环,提出文化产业的增长比例至少每年要达到15%以上,使其成为经济长期增长的新动力之一。若欢瑞世纪与公司本次交易成功,将直接受益文化产业作为国家支柱产业快速发展阶段的政策红利;同时公司借助资本市场,运用募集的资金提高影视作品的制作质量,购入优质IP吸引优秀编剧及导演,及时完善公司的产业链,满足市场需求,增强公司的自身竞争力。

盈利预测及估值:假如本次交易完成后,欢瑞世纪将成为公司的全资子公司,公司将成为影视剧的制作发行+游戏+艺人经纪+衍生业务为主的上市公司。欢瑞世纪将所掌握的《诛仙》、《楼兰》、《昆仑》等具备影视剧开发的重量级IP在借助资本市场下,增厚公司资金实力,突破受制于影视剧投资周期长、自身资金实力的限制,尽快完成影视剧的制作,给公司带来较好的预期年化收益。

我们假定公司本次交易能够完成,预计2015-2017年公司将实现净利润1.70/2.41/2.90亿元,按照总股本9.809亿股摊薄,对应2015-2017年EPS分别为0.17/0.24/0.29元,对应PE分别为91/64/54倍。我们看好公司强内容的制作运营发行能力和经验丰富的专业团队,有利于公司将优质超级IP例如《盗墓笔记》第二部和《诛仙》第二部等迅速落地投入制作,并有望通过影游互动创造出爆款作品,与互联网播出平台等多渠道展开深入合作,同时看好欢瑞世纪(北京)营销策划有限公司未来在营销领域的布局。首次覆盖,给予公司“增持”评级。

风险提示:本次预案被暂停或被终止的风险;影视剧制作进程不达预期;影游互动模式不达预期等;公司可能存在暂停上市或退市的风险等;

鹿港科技:手握优质IP,推进影视业务

鹿港科技 601599

研究机构:东吴证券 分析师:庄沁 撰写日期:2015-11-03

影视公司并表,利润翻倍,盈利能力上升。公司1-9月实现营业收入18.84亿元,同比+4.70%;归属于股东的净利润8776.85万元,同比+95.62%。主要是由于世纪长龙和天意影视的并表带来营业利润同比+89.44%以及并入这两家公司的政府补贴收入同比+85.73%。公司前三季度毛预期年化利率16.93%,Q1-Q3分别为13.00%、18.76%和17.84%,毛预期年化利率显著提高的原因是影视公司的毛预期年化利率水平较高,提升了公司的整体盈利能力。

股票激励方案出台,彰显信心。公司于10月发布股票激励计划预案,拟向公司管理人员、核心人员共155名对象发行新股,授予限制性股票519.06万股,约占本计划签署时公司股本总额的1.38%,发行价格为5.88元。对应的解锁业绩目标为2014年净利润为基数,15-17年净利润增长率分别不低于100%、180%和250%。彰显了公司对未来发展的信心和动力。

手握优质IP,推进影视业务。影视公司纺织业保持稳定发展,每年贡献利润约3000-5000万元,影视板块成为新的利润增长点。公司从去年开始布局影视剧市场,先后收购了世纪长龙、天意影视和北京艺能,目前公司存储了近10个IP,世纪长龙与天意各4-5个,比较看好鬼吹灯、非常勿扰和路从今夜白。鬼吹灯是国内知名小说家天下霸唱的代表作,拥有千万粉丝,伴随着同名电影的上映,市场关注度将提高。非诚勿扰原是华谊出品的电影,天意从华谊剥离后,该IP跟随天意进入公司,电影本身具有较好的口碑(豆瓣评分7.2)和影响力,相当于为公司即将推出的剧集前期宣传。路从今夜白将拍摄成电视剧与电影,小说以其曲折丰富的故事情节和清新细腻的文风备受粉丝追捧,在国内知名言情小说网站上有较高的点击量。此外,世纪长龙还将与唐家三少合作创造新IP,未来会继续购买优质IP。

盈利预测。考虑到世纪长龙与天意影视的业绩并表,我们预计公司15-17年分别实现净利润1.32、1.75和2.13亿元,EPS分别为0.35元、0.46元和0.57元,对应PE分别为56.94倍、43.00倍和35.20倍。维持“增持”评级。

风险提示。影视剧项目不达预期、纺织业竞争加剧等。

华策影视:业绩基本符合预期,长期看好“SIP”及国际化战略

华策影视 300133

研究机构:申万宏源 分析师:施妍 撰写日期:2015-10-28

投资要点:

业绩符合市场及我们预期。15年前3季度公司实现营业收入13.37亿元、同比上升7.6%,营业成本8.95亿元、同比上升28.9%,实现归属于上市公司股东的净利润2.20亿元,对应全面摊薄EPS0.22元,同比下滑24.8%,基本符合市场及我们预期(我们在3季报前瞻中预计公司前3季度净利润下滑20%)。其中第3季度公司实现营业收入4.10亿元、同比下滑13.4%,归属于母公司的净利润129万元、同比下滑98.5%。3季度单季收入利润大幅下滑主要源于:1)电视剧业务由于发行许可证的因素三季度未有大型电视剧确认收入;2)电影业务由于今年仍处布局阶段相关费用投入较多,加之由于主要投入影片如《刺客聂隐娘》等不达预期导致电影板块呈现微亏状态;3)流动资金贷款增加以及基于美元结算的汇兑损益造成财务费用上升。

精品化路线致使毛预期年化利率下滑,业务布局期费用率有所上升。前3季度公司综合毛预期年化利率同比下降11.1个百分点至33.0%,主要在于公司走高端精品电视剧制作路线,电视剧业务毛预期年化利率受制于演员成本的上升而下滑,同时,电影业务尚处布局期,盈利能力暂未全面释放,我们认为随着公司向泛内容领域的布局逐步落地,电影和综艺栏目等高毛预期年化利率业务将优化公司收入结构的同时提升公司综合毛预期年化利率水平;销售费用率同比提升2.9个百分点至7.9%主要源于公司三季度与美国好莱坞及韩国电影项目合作带来的初期成本投入费用化,管理费用率同比下降2.6个百分点至7.2%,主要在于公司与克顿整合后完善内部治理和发挥协调效应,财务费用里由于流动资金贷款增加的因素由去年同期0.8%提升2.4个百分点至3.2%,我们预计随着20亿定增项目资金到位,财务压力将得到大幅缓解。

四季度爆品IP收入确认,长期看好“SIP”及国际化战略。我们预计包括《微微一笑很倾城》、《翻译官》、《锦衣夜行》、《怒江之战》等十余部爆品全网剧将在四季度确认收入,同时公司投入的热点题材电影《剩者为王》、《不可思雨》、《我的少女时代》等上映有望提升电影板块盈利状况,大型综艺栏目《挑战者联盟》将于四季度收官确认收入。公司“SIP”战略将从长期提升公司盈利能力,打造基于“电视剧+网剧+电影+游戏”于一体化的传媒娱乐集团。同时,与极光影业和NEW的多维度合作将显著提升公司电影制作发行能力的同时从长期布局文化走出去战略。

维持“买入”评级。我们维持公司盈利预测,预计2015-17年EPS分别为0.59、0.83和1.13元/股,对应2015-17年PE分别为45、32和23倍,我们看好公司作为内容领域的龙头地位:1)从电视剧龙头向电影、综艺栏目横向扩张的“泛内容”布局;2)深度绑定百度、小米等互联网巨头,与移动咪咕合作挖掘上亿用户价值等渠道布局;3)海外业务的持续拓展以及外延扩张的进一步落地。我们认为随着明年爆款IP的陆续推出,公司内容运营和平台运作的实力将逐渐被市场认可,我们维持买入评级。

骅威股份:第一波并表符合预期,基于IP布局大娱乐

骅威股份 002502

研究机构:国金证券 分析师:张帅 撰写日期:2015-11-02

业绩简评

骅威股份发布三季度业绩报告称,前三季度归属于母公司所有者的净利润为4771.33万元,较上年同期增74.70%;营业收入为3.56亿元,较上年同期减0.44%;基本每股预期年化收益为0.14元,较上年同期增75.00%。利润增长主要是收购第一波并表,游戏部分利润增加导致。目前梦幻星生园没有并表。

经营分析

第一波完全并表,优质IP开始全产业链布局:公司于2014年7月完成全资收购第一波手游,是公司迈向以IP为核心,建立多元互联娱乐的第一步。第一波专注于移动网络游戏的开发和运营,成功推出《唐门世界》、《莽荒纪》等知名游戏。起点中文的一些知名作家,已经成为第一波的股东,目前公司也储备了大量的优质小说资源。今年公司将以《莽荒纪》游戏为核心,打造文学、游戏、动画、漫画的全方位布局。

并购梦幻星生园,主要女性言情精品IP:星生园主要以影视剧IP为核心,影视剧主要以言情剧为主。其中代表作《金玉良缘》,《最美的时光》在网络点击量超过40亿。并购梦幻星生园,是公司大文化、大娱乐布局的重要一步,梦幻拥有国内顶级青春言情IP,知名作家桐华是公司高管,公司储备了20余部重要文学IP,下半年和明年也都将有重磅影视剧上映。同时在影视制作方面的优势也将和第一波的游戏形成更好的合力。

公司外延预期强烈,影视娱乐是公司后续外延重点方向:公司目前处于停牌之中,8月底公告拟收购北京四海兄弟影视文化公司,进一步完善公司在影视娱乐大布局,并且可以将公司现有优质IP,进行更好变现。

投资建议

第一波在2015年承诺净利润为1.04亿人民币。梦幻星生园在2015年承诺净利润为1亿人民币,考虑到具体并表可能在Q4,可以贡献超过2500万净利润。今年备考净利润2.5亿,公司在2016年参考净利润为3亿以上。我们认为目前公司是被低估的优质IP多元娱乐公司今年的合理市值应该在150亿左右,对应目标价大约在34元。

发表于 2017-9-20 01:32:33

发表于 2017-9-20 01:32:33

楼主

楼主