TA的每日心情 | 开心

2017-9-16 18:36 |

|---|

签到天数: 2 天 [LV.1]初来乍到

管理员

- 积分

- 17061

|

|

又见险资举牌 下一个会是谁

曾经低调的险资,如今在资本市场的一举一动都备受瞩目。

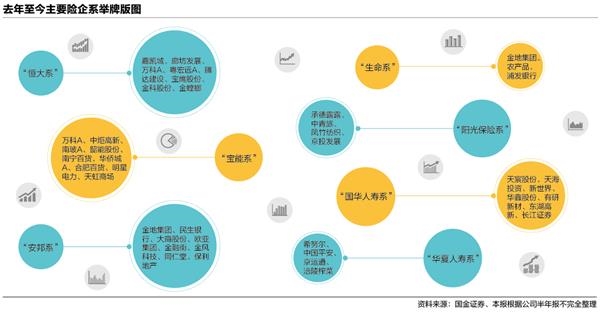

随着三季报的陆续公布,恒大人寿被发现在多家上市公司股份中持股比例超过4.9%,逼近举牌线,被市场广泛关注。

而近日,国华人寿被披露第四次举牌天宸股份(600620.SH),持股比例达20%,随即收到上海证交所问询;9月底,阳光保险举牌伊利股份(600887.SH)亦引起轩然大波,保险资金再次被推上风口浪尖;而市场也还在翘首以待“宝万之争”下一步会如何上演。

撇开个案,2015年下半年开始,险资举牌开始变得异常火热。业内人士表示,这是低利率、资产荒叠加险资投资政策日益宽松、保险公司风险偏好及权益配置意愿上升之后的必然产物,这种资产配置的形式在短期内还看不到尽头的资产荒背景下也将成为一种“新常态”。而保险资金本身是支持资本市场发展的重要力量,对于险资举牌行为本身,市场无须“妖魔化”。

举牌目的引担忧

近几日晚间,金洲管道(002443.SZ)、栋梁新材(002082.SZ)、国民技术(300077.SZ)、梅雁吉祥(600868.SH)、中元股份(300018.SZ)相继发布三季报。在三季报中,均浮现恒大人寿的“魅影”。据计算,在这几家上市公司中,恒大人寿持股比例均在4.9%以上,逼近举牌线。

尽管截至11月1日晚间,恒大人寿已经将其中的几家股份清空,但在此之前,仍旧掀起了一波“恒大概念股”。其中,由于恒大人寿一度成为了梅雁吉祥的第一大股东,虽然还未达到举牌线,但其增持目的仍然受到了上海证交所的询问。然而,11月1日晚间,恒大人寿已将梅雁吉祥悉数出清。

无独有偶,国华人寿举牌天宸股份的目的也遭到上海证交所的问询。

9月2日至10月10日,国华人寿第四次举牌天宸股份,以20%的持股比例跻身第二大股东。在公告发布的一天后,上海证交所就对国华人寿是否有意通过股份增持获得天宸股份的实际控制权,是否有意参与上市公司的经营管理进行问询。

尽管国华人寿在回复中称,截至目前无意通过股份增持获得天宸股份的实际控制权,也无意参与上市公司的经营管理。但由于国华人寿表示在未来12个月内增持股份不少于1000万股,同时天宸股份大股东仲盛虹桥及其一致行动人也在国华人寿举牌的期间多次增持天宸股份,因此市场中有不少声音认为将来围绕天宸股份的股权争夺战仍有可能上演。

险资举牌已成“新常态”

“保险公司在现有法律和规则框架下的投资行为,完全是一种市场化的商业决策。绝大多数保险资金的投资行为是谨慎规范的,对被投资企业的战略推进起到积极作用,也已经成为我国资本市场健康稳定发展的重要力量。”中国保监会保险资金运用监管部主任任春生表示。

事实上,把险资举牌放在当前经济环境和保险行业现状来看,其产生又有一定的必然性。

险资举牌并不是新生事物,但在2015年开始集中爆发。中银国际认为,究其原因,一方面是由于年中股市剧烈波动产生了大量超低估值的标的;另一方面万能险保费的爆发,也源于险企对2015年股市的良性预期及对未来的信心,从而扩大保费规模进行投资、分股市一杯羹。

从投资环境上来分析,在低利率环境下,无论是传统的债券和定期存款,还是债权计划、信托产品、理财产品等非标资产,都难免产生收益率的下降。在固定收益资产收益率普遍性下滑的大环境下,权益类投资成为维护投资收益率稳定、保障利差益的重要手段。股权投资作为保险长效资金支持经济发展的同时,具备“类固定收益”的属性,既可以保持稳定增值,又带来资金回报,还可能有经营属性的扩展。

而从财务数据角度来说,业内人士认为,一方面是权益法记账带来益处,另一方面在“偿二代”框架下更加节省资本消耗,权益类投资在资产负债匹配的前提下成为较为理想的选择。

具体来说,按照目前财务会计准则,当持股比例高于20%时通常会被认为对被投资单位具有重大影响,可以实现长期股权投资的权益法入账。这样既可以规避股票价格波动对账面资产的影响,又可分享上市公司的净利润。同时,在“偿二代”新监管体系下,保险资金长期股权投资的风险因子更小,客观上鼓励保险资金举牌并列入长期股权投资进行核算。

一名注册会计师对《第一财经日报》记者表示,在“偿二代”下,如只是被分类为交易性金融资产或可供出售金融资产,则主板、中小板、创业板股票的风险因子分别为0.31、0.41及0.48。而一旦被分类为长期股权投资,那该风险因子立即降低,联营合营企业为0.15,子公司更是只有0.1。风险因子的降低意味着最低资本要求的降低,也就意味着偿付能力充足率的提高。

不过,从目前的举牌案例来看,据国信证券统计,险资持股超过20%的案例只是少数,只有生命人寿之于浦发银行(600000.SH)以及金地集团(600383.SH);前海人寿之于南玻A(000012.SZ)以及中炬高新(600872.SH);以及这次国华人寿举牌天宸股份的持股比例达到了20%。另外,前海人寿本身对于万科A(000002.SZ)虽然持股比例并未达到20%,但钜盛华在4月将自己的一部分万科A表决权让渡给前海人寿,使得前海人寿对于万科A的表决权恰好超过20%,“巧妙地”让前海人寿可将对万科A的投资余额转入长期股权投资核算。

和发达国家相比,我们的权益类投资比例又是什么水平?“我国保险投资还处于政策日益放开的时期,随着中国经济日益国际化及整体实力的不断提升,借鉴发达国家的经验,提高风险控制水平、提升风险偏好,权益类投资还有较大的上升空间。”中银国际行业分析师魏涛表示。

根据中银国际的数据,在英国保险投资资产的大类资产配置中,权益性投资占相对主体的比重,约为40%。而美国保险资金对于权益资产的投资随着金融市场的发展及非保证利益保险业务的开展,保持着较高的增速,自上世纪90 年代初期开始有进一步增长,2003年至2013年间权益资产规模保持了年平均约7%的增长。在2013年末,美国权益资产在寿险投资资产的占比已达32.58%。

而保监会数据显示,截至今年8月末,保险资金投资股票和证券投资基金余额为1.76万亿元,占比为13.85%。

多位大型保险资管高管在接受本报记者采访时均表示,险资的举牌动作一方面取决于可投资资金,另一方面也取决于市场表现和各保险公司的策略,虽然优质个股不好找,但未来也不排除将会通过二级市场举牌的方式来配置股票。

|

|

发表于 2016-11-1 22:42:26

发表于 2016-11-1 22:42:26

楼主

楼主