TA的每日心情 | 开心

2015-10-31 14:37 |

|---|

签到天数: 4 天 [LV.2]偶尔看看I

管理员

- 积分

- 13194

|

楼主 |

发表于 2016-9-1 08:46:35

|

显示全部楼层

|

9月1日早盘内参:我国新设7个自贸试验区 来源:东方财富网 宏观经济

新华社:党中央、国务院决定,在辽宁省、浙江省、河南省、湖北省、重庆市、四川省、陕西省新设立7个自贸试验区。这代表着自贸试验区建设进入了试点探索的新航程。

厦门:国土资源与房产管理局发布消息,9月5日起厦门市执行住房限购政策。

武汉:9月1日起实行限贷,二套房首付比例提高至四成。

央行:公开市场周三进行400亿元7天期逆回购操作,中标利率2.25%,与上次持平;100亿元14天期逆回购操作,中标利率2.4%,与上次持平。

财政部:副部长朱光耀称,人民币汇率决定于中国经济的基本面,不具备持续贬值的基础。有信心实现6.5%的经济增速目标。

保监会:已于近日印发《中国保险业发展“十三五”规划纲要》。《纲要》显示到2020年,基本建成与我国经济社会发展需求相适应的现代保险服务业。

发改委:发布《关于加强地方天然气输配价格监管降低企业用气成本的通知》,将全面梳理天然气各环节价格。

外管局:个人结售汇年度便利化额度没有变化。

中科院:“十三五”发展规划纲要发布,提60项重大突破。

新华社:截至今年7月底,我国已发行地方政府债券39710亿元。

秦皇岛煤炭网:环渤海动力煤价格连续十期上涨,追平指数发布以来最大周涨幅。

股市聚焦

新股申购:振华股份今日申购代码732067,申购价格6.13元;陇神戎发今日申购代码300534,申购价格13.64元。

股市:在冲击年线遇阻后,沪指最近半个月一直是在年线下方震荡整理,周三亦是维持这一态势,以一根涨幅0.35%的小阳线结束一天交易,收报3085.49点,日K线实现四连阳。

期货:商品锌创2011年8月份以来新高,自2016年低点以来涨幅近50%,8月单月涨幅逾7%。

证监会:上市部副主任赵立新已经到中证资本市场运行统计监测中心担任总经理一职。

保监会:已于近日下发《保险公司股权管理办法(征求意见稿)》。

上交所:上半年沪市公司共实现营业收入11.18万亿元,同比上升约1.31%;共实现净利润约1.14万亿元,同比下降约5.69%。

深交所:2016年上半年,深市上市公司实现营业收入34762.18亿元,净利润2440.51亿元,同比增长8.58%和5.79%。

外管局:截至8月31日QDII额度899.9亿美元,上月末899.9亿美元。

中债登:《中国银行业理财市场报告(2016上半年)》显示,截至6月底,全国银行理财资金账面余额26.28万亿元,较2016年年初增加2.78万亿元,增幅为11.83%。

每经:因证监会暂缓此类产品的注册工作,现在的172只分级基金成为珍贵的杠杆品种,据中报数据显示,私募大笔杀入热门分级B.

楼市动态

国泰君安:预计8月新增人民币信贷7000亿,社融9000亿,M2同比11%。房市热情持续,预计8月房贷表现仍好。

中指院:8月份全国100个城市(新建)住宅平均价格为12270元/平方米,环比上涨2.17%,涨幅较上月扩大0.54个百分点。

板块掘金

保险行业:保监会已于近日印发《中国保险业发展“十三五”规划纲要》,我国保险业在世界保险市场地位进一步提升。

关注:中国人寿、中国平安、中国太保、新华保险。

草甘膦:本周草甘膦生产商再次提高报价,草甘膦涨价潮正在蔓延。

关注:江山股份、兴发集团、新安股份、扬农化工、和邦生物。

环保业:财政部发布二季度PPP季报,今年PPP项目规模增长迅速。PPP模式成为环保行业中长期持续发展的重要驱动力。

关注:中电远达、三聚环保、雪迪龙、先河环保、龙净环保、三维丝、永清环保、创元科技。

公司新闻

中科电气:于31日收到交易所下发的重组问询函,其中问询问题多达18项。

新筑股份:广州市国资委旗下的广州广日股份有限公司在今年6月13日至8月30日期间,增持公司股份达5%。

梅泰诺:拟60亿元收购互联网行业资产,股票9月1日复牌。

恒华科技:拟向控股股东定增募资8.5亿元。

阳光城:拟定增募资70亿元投建地产项目。

盛洋科技:“跟风”量子通信遭上交所问询。

延华智能:8月31日下午收盘后接到公司董事长、总裁胡黎明的家属通知,因其涉嫌内幕交易、泄露内幕信息被上海市人民检察院第二分院批准逮捕。

国际经济

隔夜外盘:欧美股市小幅收跌。EIA库存远超预期,油价跌逾3%。8月份金价下跌3.4%,5月来首次月度收跌。

世界银行:公布第一期特别提款权计价债券人民币发行价格,世界银行SDR债券单位面值(100SDR)等值人民币931.58514元。

中国央行:世界银行SDR计价债券认购倍数达到2.47。下一步,中国人民银行将继续完善SDR计价债券的交易等安排。

美国财长:美国将敦促G20运用一切工具促进经济增长。

数据:美国8月“小非农”好于预期,利好周五非农就业报告。

大事提醒

习近平:会见沙特王储继承人兼第二副首相穆罕默德时表示,中方愿同沙方加强基础设施、制造业、金融和能源等领域合作。

发改委:定于2016年9月1日(周四)上午9:30召开新闻发布会,介绍国家发展改革委“放管服”改革有关情况。发改委相关负责同志出席发布会,并回答记者提问。

央行:发布《关于构建绿色金融体系的指导意见》,积极支持符合条件的绿色企业上市融资和再融资。

股转公司:暂停43家未披露半年报挂牌公司股票转让。

保监会:对首轮征求意见稿进行了修改完善,形成了《国内系统重要性保险机构监管暂行办法(第二轮征求意见稿)》,再次向社会公开征求意见。

郑商所:涨跌停板价位单日撤单累计超万手将被罚禁止交易。

中签号:三角轮胎网上发行中签号出炉,末“3”位数 134;末“4”位数 0493;末“7”位数 4375014,6375014,8375014,2375014,0375014,7093205;末“8”位数 67977386,17977386;末“9”位数:089145008。

(来源:东方财富网 2016-09-01 07:45)

|

|

发表于 2016-9-1 08:40:38

发表于 2016-9-1 08:40:38

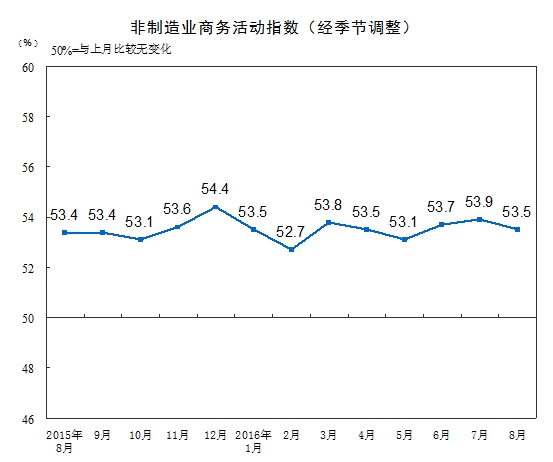

分行业看,服务业商务活动指数为52.7%,比上月上升0.1个百分点,位于临界点之上,服务业继续保持平稳较好运行态势,增速略有加快。其中,航空运输业、装卸搬运及仓储业、电信广播电视和卫星传输服务业、互联网及软件信息技术服务业、租赁及商务服务业等行业商务活动指数位于较高景气区间,企业业务总量实现快速增长。道路运输业、房地产业、居民服务及修理业商务活动指数位于临界点以下,企业业务总量有所回落。建筑业商务活动指数为58.2%,比上月回落2.9个百分点,建筑业生产活动有所放缓。

分行业看,服务业商务活动指数为52.7%,比上月上升0.1个百分点,位于临界点之上,服务业继续保持平稳较好运行态势,增速略有加快。其中,航空运输业、装卸搬运及仓储业、电信广播电视和卫星传输服务业、互联网及软件信息技术服务业、租赁及商务服务业等行业商务活动指数位于较高景气区间,企业业务总量实现快速增长。道路运输业、房地产业、居民服务及修理业商务活动指数位于临界点以下,企业业务总量有所回落。建筑业商务活动指数为58.2%,比上月回落2.9个百分点,建筑业生产活动有所放缓。 也有部分退出前十大的个股的确是由于国家队减持或清仓。海虹控股、铜峰电子、新黄浦、新钢股份、荣华实业、深天地A等就是这种情况。

也有部分退出前十大的个股的确是由于国家队减持或清仓。海虹控股、铜峰电子、新黄浦、新钢股份、荣华实业、深天地A等就是这种情况。

同样以最新价与去年大力救市期间最低价对比,在国家队连续重仓股中,还有86只个股最新价出现折价。其中,国家队持续持有的退市股欣泰电气,近4个报告期持股均占总股本的0.7993%。该股最新价较去年大力救市期间最低价折价高达75.4%位居首位;国家队持续持有的美邦服饰,近4个报告期持股均沾总股本的14.91%。该股最新收盘价较去年大力救市期间最低价折价高达38.86%位居次席;此外,国家队连续持有的厦工股份、*ST吉恩、*S八钢等个股最新价较去年大力救市期间最低价折价均超过30%。

同样以最新价与去年大力救市期间最低价对比,在国家队连续重仓股中,还有86只个股最新价出现折价。其中,国家队持续持有的退市股欣泰电气,近4个报告期持股均占总股本的0.7993%。该股最新价较去年大力救市期间最低价折价高达75.4%位居首位;国家队持续持有的美邦服饰,近4个报告期持股均沾总股本的14.91%。该股最新收盘价较去年大力救市期间最低价折价高达38.86%位居次席;此外,国家队连续持有的厦工股份、*ST吉恩、*S八钢等个股最新价较去年大力救市期间最低价折价均超过30%。 大唐发电是榜单中最新价较去年大力救市期间最低价折价第二高的个股。该股最新价3.92元,复权后较去年救市期间最低价5.52元折价24.53%。此外,国电电力、亚邦股份、内蒙华电、大地传媒等折价率均超过10%。粤电力A、皖能电力、粤高速A等个股去年大力救市期间没有交易,对于这类个股,难以判断出国家队部分持仓成本情况。

大唐发电是榜单中最新价较去年大力救市期间最低价折价第二高的个股。该股最新价3.92元,复权后较去年救市期间最低价5.52元折价24.53%。此外,国电电力、亚邦股份、内蒙华电、大地传媒等折价率均超过10%。粤电力A、皖能电力、粤高速A等个股去年大力救市期间没有交易,对于这类个股,难以判断出国家队部分持仓成本情况。

字体: 大 | 中 | 小

字体: 大 | 中 | 小 快速有效地打动投资人拿到融资,是每个创业者在与投资人打交道时的最终目标。但问题在于,多数创业者没有足够的融资经验,容易走入融资误区,很难在与投资人交流的那关键的几十分钟里如愿以偿。而对于经验丰富的投资人来说,在交谈的前三分钟,投资人就能判断是听完直接离开,还是与创业者做进一步的沟通。

快速有效地打动投资人拿到融资,是每个创业者在与投资人打交道时的最终目标。但问题在于,多数创业者没有足够的融资经验,容易走入融资误区,很难在与投资人交流的那关键的几十分钟里如愿以偿。而对于经验丰富的投资人来说,在交谈的前三分钟,投资人就能判断是听完直接离开,还是与创业者做进一步的沟通。