|

A股在酝酿“井喷”还是面临“断崖”

近期以来,A股不温不火,但在英国脱欧之后,反而出现了一波涨势,这使得一些投资者竟然开始相信A股有“避险”作用。 目前大部分对股市的分析,依然是站在汇率,以及货币、财政等方面看,有一些分析谈到了估值和企业层面,但仅仅是就事论事,没有深入到一个更宽的面来看待A股。制度和生态对A股的影响将是潜移默化的,如果忽略了股市本身的运行逻辑,将A股特殊化,仅拿出一个点对判断未来中国股市的走向毫无意义。 如果A股市场在生态建设方面没有改变,用一句话就能判断A股未来走势,即A股必然徘徊在“井喷式”和“断崖式”之间波动。基于以下三个现实状况的分析,A股不会平静很久。

一、供给层面的扭曲导致A股监管难度巨大 很多投资者反对更多企业上市“抽血”,实际上真正的原因在于,一方面担心自己持有的股票出现资金流出、价格下跌;另一方面担心上市公司的造假、欺诈和“圈钱”等问题增多。实际上这完全是一个悖论,只有充分的竞争,你才能找到更好的公司和买到更便宜的股票。 至于造假和欺诈等问题,跟上市公司数量没有太大关系,如果整个生态有问题,监管效率又很低的话,就算只有几十家上市公司,照样问题诸多,反而更容易欺骗投资者,因为投资者没有更多选择,投资者之间本身存在强烈的竞争,完全是卖方市场,上市公司更加可以为所欲为。造假和欺诈等,跟上市公司的多少不成正比。 市场封闭、交易所之间没有竞争、审批制等等,都造成了沪深两市供给层面的稀缺,导致“上市公司”在中国有着特殊的意义,只要上市,就意味着融资成本大降、品牌信誉度飙升,各类隐形利益更是源源不断。股民被动的选择能买到的股票,而不是买自己想买的股票,很多想买的企业根本上不了市。更值得研究的是,就算投资者发现一些公司有问题,也无法做空,市场缺少自我制衡,对监管的依赖过重,监管效率难以提高。 新三板这种对注册制的实验,是一个方向,但因各种限制,新三板吸纳更多投资者的能力有限,整个交易量在沪深两市面前可以忽略不计。但有一点是可以肯定的,新三板并没有限制“供给”,市场风险充分释放,降低了上市公司和投资者的侥幸心理,反而监管难度降低,监管效率更高。 中国参与期货投资的人数超过200万人,期货品种则不到40个,平均5万人一个品种;而审批合格的新三板投资者不到10万人,新三板公司目前已超过7000家,平均一个企业不到15个投资者。如果将新三板和期货市场做一个风险评估,期货投资的风险应该不会低于新三板(期货市场几乎每小时都有人爆仓),期货市场目前是5万左右的入市门槛,新三板是300万。 实际上门槛限制仅仅是在限制投资者数量,而不是筛选风险承受能力。因此才有了期货市场某品种一日交易量超过沪深两市成交量总和,而新三板7000家公司日成交量不足沪深百分之一的尴尬(新三板日成交量平均不到5亿)。

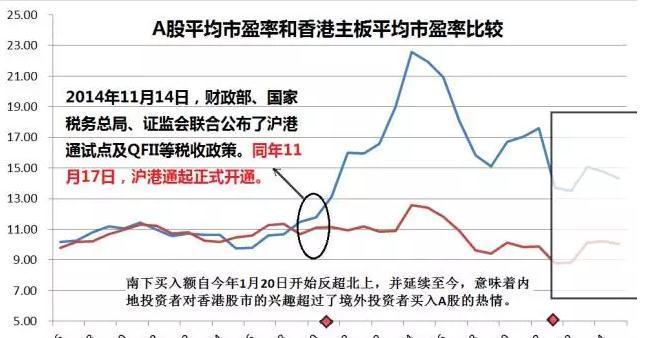

二、说“A股估值偏高是合理的”都是骗子 对A股估值的争议一直比较大,但争论的结果往往是一致的,即作为一个依然比较封闭的资本市场,估值偏高是可以理解的。理由很简单,钱多没地方去。 跟新三板形成鲜明对比的是,中国有上亿的普通股民,持仓用户超过5000万,如果预期发生变化,每个股民只要多筹措2万元进入股市,带来的新增资金将超过1万亿,而炒得最凶的中小板和创业板上市公司加起来还不到1300家,平均流入资金将超过8亿,对于平均市值低于100亿的创业板和中小板来说,流入8亿相当于接近市值的10%,能不飙升? 像去年那样发动起来的“杠杆牛”,配资潮起来后,平均每个股民筹措2万元的难度不大,所以要把股市炒起来,实际上平均到每个股民来说,不需要太多的资金。也就是说,股市能否上涨,跟市场钱多钱少没有确定的关系,跟股民愿不愿意入市关系较大。说白了,在中国股票市场,诸如降准降息、增加货币投放等政策,可能还不如人民日报发一篇看好股市的社论。究其原因,跟A股投资者散户化,以及对估值问题嗤之以鼻有很大关系。 那么A股真的不受估值影响吗?2014年11月沪港通开通时,A股的平均市盈率甚至比香港主板市场要低,北上资金一直比南下要多,而自上证指数从5178回落至今,市场已发生了非常大的转变,A股平均市盈率已远远高出香港主板市场,尤其是近期以来,沪港通资金流显示香港市场吸引力远超A股。 彭博数据显示,截至6月29日,沪港通南下资金净买入额达1900亿元人民币,较北上买入额超出560亿元,创2014年11月开通以来的历史新高。南下买入额自今年1月20日开始反超北上,并延续至今,意味着内地投资者对香港股市的兴趣超过了境外投资者买入A股的热情。1月20日至今,恒生指数累计上涨了7.2%,上证综指仅涨了0.2%。 是什么主导了沪港通的资金流动变化?显然是市盈率,即估值问题,且市场已经证明按照估值去做投资选择,正确率明显要高。 不同的是,在国内,因各种声音鱼目混珠,很多投资者并不是因对估值的认可进入股市,也不会因估值的偏离而离开股市,受市场情绪影响更直接,短线追涨者众(短线目标明确),长线持有者寡(长线都很茫然)。 对于A股来说,高估值是一种无奈,更是一种风险,而非可持续的特殊性或优越感。如果要将自身估值持续的特殊化,其最主要的表现就是,大盘集中在某一时间点上“井喷式”和“断崖式”波动,并且在大部分时间里处在熊市状态。

三、A股“入不敷出”的状况为何越来越越严重 因高估值、高溢价等问题的存在,再加上整体经济增速下滑,企业利润增长空间有限等,中国股市面临“入不敷出”的风险。 2015年证券交易印花税2553亿元,券商佣金1500亿元,大股东减持套现超过5000亿元,融资融券利息590亿,合计消耗市场资金约9600亿。另外,2015年全年共有220家企业完成首发上市,融资1578.29亿元,399家上市公司完成再融资发行,融资8931.96亿元,合计1.05万亿。也就是说,股票市场的年度硬性“开支”至少2万亿。 “收入”方面,沪深两市2687家A股上市公司2015年报显示,共实现归属上市公司股东的净利润合计24643.08亿元,同比增长仅1.72%,比2014年7.37%的增幅也有较大下降。注意,上市公司虽然实现了2.46万亿的净利润,但分红约8000亿元,再加上基金分红742亿元,总计不到9000亿,也就是说股票市场从投资者手中“拿走了”2万亿,然后“分给”投资者的只有9000亿。 股市本身是一个由预期推动的市场,大家买的是企业的未来,因此这种数字层面的入不敷出本不值得过分警惕,但按照目前的市场状况,需要明白两件事,一个是在整个中国经济债务率上升和银行坏账问题开始突出的情况下,未来中国经济将不得不严重依赖直接融资,想从股市“拿钱”的公司将越来越多;另一件事,中国经济已告别高增长时代,外部经济体同样面临消费需求不足的问题,上市企业竞争加剧,净利润增速整体不容乐观。“预期”已很难再给市场某种能量。 另外我可以明确的告诉大家,减少IPO数量不会降低A股“入不敷出”的问题,反而是给更多的炒作者啦喊助威,妖股横行不可避免。你让5000万散户去选2800只股票,当然谁的声音大、谁会拉票就选谁,因为这样的股票不愁“接棒”者;如果像新三板一样,10万人去炒7000家企业,每个人都会非常慎重,因为你不慎重的话你就是最后一棒,投资者不得不考虑企业价值问题。 |

发表于 2016-7-2 00:38:40

发表于 2016-7-2 00:38:40

楼主

楼主