|

04、股东的利益再平衡

破产重整时,盐湖股份总股本27.86亿股,持有5%以上的股东有3家:青海国投持股7.53亿股,占比27.03%,是盐湖股份的实际控制人;中国中化持股5.72亿股,占比20.52%;中国信达持股1.74亿股,占比6.23%。盐湖股份要实施债转股,势必要取得这3家的认可,取得其认可的关键主要有两点:一是新股增发数量,二是新股增发价格。

就转股数量而言,要确保青海国投能继续保持盐湖股份的第一大股东和控制人身份不变,不能因为转股,让银行成为盐湖股份的实际控制人。就转股价格而言,要确保银行债权的清偿率不低于60%(即第一种留债展期方案下的清偿率),否则难以取得债权人同意。

但量与价之间存在一个“跷跷板”的关系,量多价低会影响青海国投的控制人地位;量少价高会影响银行实际的清偿率,比如尽管可以每股100元增发新股,据此算出账面的清偿率,但新股上市后市价只有10元/股的话,前期算出的账面清偿率就没有任何意义,债权人也不会同意。

这是一个股东与银行债权人激烈博弈的过程,银行为增厚自己的清偿率安全垫,会“拼命”压低新股价格,争取拿到更多的股份。股东则会针锋相对,反其道而行之。

盐湖股份最终确定的债转股方式是:以27.86亿总股本为基数,按每10股转增9.5股的比例,实施资本公积转股,共计转增26.47亿股股票(盐湖股份2019年底资本公积金为94.78亿元,理论上具备转增94.78亿股的空间),新股定价为13.1元/股(重整停牌前一日的收盘价为8.84元/股)。

这些新股中,约25.76亿股授予给债权人,实施债转股,价值337.46亿元;剩下约0.71亿股转让给青海汇信资产,转让对价为8.41元/股,所获得的5.95亿元资金用于偿债。

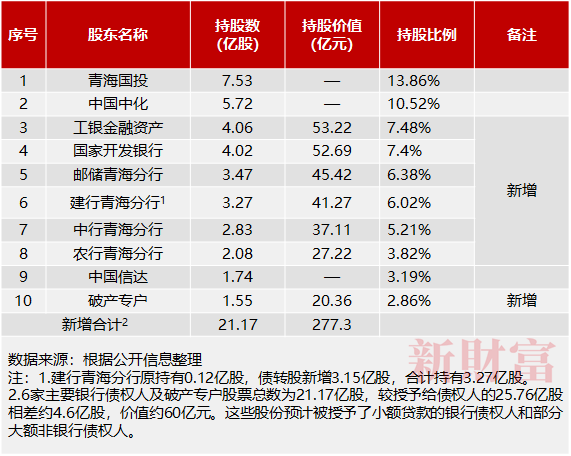

转股后,6家主要银行债权人成为盐湖股份的大股东,青海国投、中国中化的持股比例虽有所下降,但仍保持了第一、第二大股东地位(表5)。

表5:截至2021年7月底,盐湖股份债转股情况  从各股东的持股比例来看,盐湖股份确定的新股增发数量和价格,基本已接近青海国投的底线。这应是一个各方都能接受的方案,否则盐湖股份也不会以如此之快的速度完成破产重整。

利用资本公积转股进行破产重整,是上市公司破产重整通用的模式。其核心逻辑在于,股东、债权人均认为上市公司还存在价值,并希望恢复上市后,债权人通过在资本市场上的减持退出,从而变相收回债权。

以盐湖股份为例,股东、债权人认为盐湖股份按重整方案操作,重整后的股权价值可达到712亿元以上(此估值基于54.33亿股总股本,13.1/元的债转股价格)。正是基于这一共识,债权人实施了债转股。

按照13.1元/股价格计算,每100元债权可获得约7.63股盐湖股份股票。按照重整停牌前一日的收盘价为8.84元/股计算,这些股票价值也有67.48元。这意味着债权清偿率至少有67.48%,已高于国内28.92%的破产重整平均回收率(表6)。

表6:历史上破产重整案例的平均回收率  数据来源:平安证券研究所《关于青海盐湖破产重整方案的再思考》

盐湖股份恢复上市后,其市值已突破2300亿元,截至2021年8月24日收盘价达42.88元/股,远超13.1元/股的预计价格,债权人的清偿率不仅远超60%,甚至产生了高达2倍以上的账面浮盈。

此外,资本公积转增股本还会带来会计处理上的好处,进一步增厚上市公司资本公积,给后续资本运作创造空间等。盐湖股份的资本公积从重整前的96.72亿元增加至重整后的397.92亿元,增加逾300亿元,原因在于这样的重整行为在会计处理上会被认定为股东捐赠行为,部分利得会被计入资本公积。

对盐湖股份的中小股东而言,此次重整虽然规避了清算的风险,但也有不太友好的消息。

一是盐湖股份分红“遥遥无期”。因前期剥离大量不良资产的行为,盐湖股份的未分配利润科目形成了约436亿元的亏损。在弥补完这些亏损之前,盐湖股份不得分红。盐湖股份中小股东等待分红的日子,不知要等多久?

二是盐湖股份新进的股东中有没有“时间的朋友”?盐湖股份此次转增的26.47亿股没有限售期。理论上讲,这些股份的持有者在盐湖股份恢复上市后就可抛售。而这些股份约占盐湖股份总股本的50%。不知市场是否能否承受住这样的压力?

盐湖股份股东利益再平衡过程中,还发生了一件预料之中,但最终却又湮灭无声的事情。

2019年11月,其第二大股东中国中化向盐湖股份的破产管理人提出申请,请求以战略投资者的身份介入破产重整工作。

中国中化做出这样的举动,目的就是为了获得盐湖股份的控股权。毕竟,获得察尔汗盐湖这一国家级战略资源,是任何一家拥有化肥主业央企的“夙愿”。如果中国中化能够主导接下去的重整,想必会是另一番景象。

但中国中化介入的消息随着之后不久就推出的重整方案湮灭无声,归于寂静。笔者猜测,原因可能在于中国中化与青海省未就盐湖股份的控制权归属达成一致意见。当地政府部门在盐湖股份整个重整工作中,起到了决定性的主导作用。

|

楼主

楼主