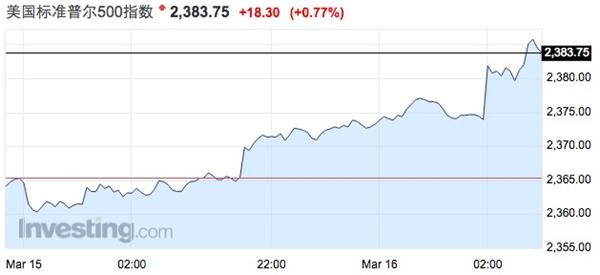

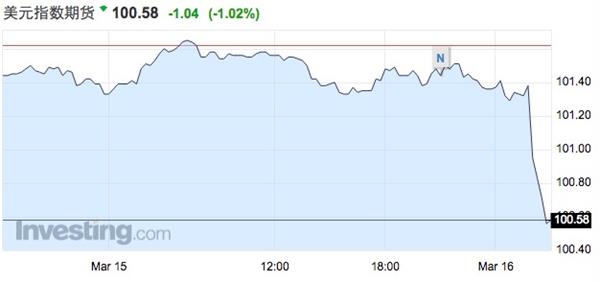

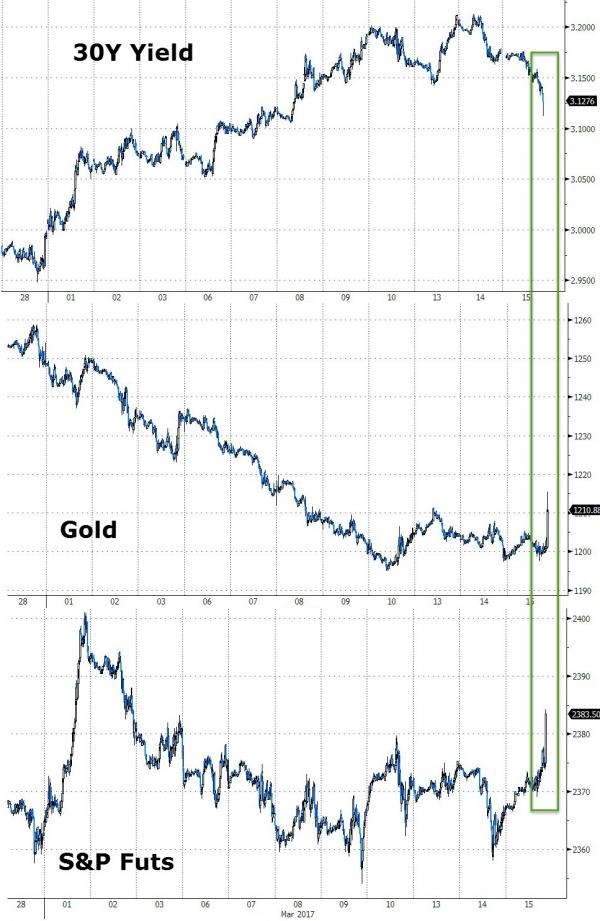

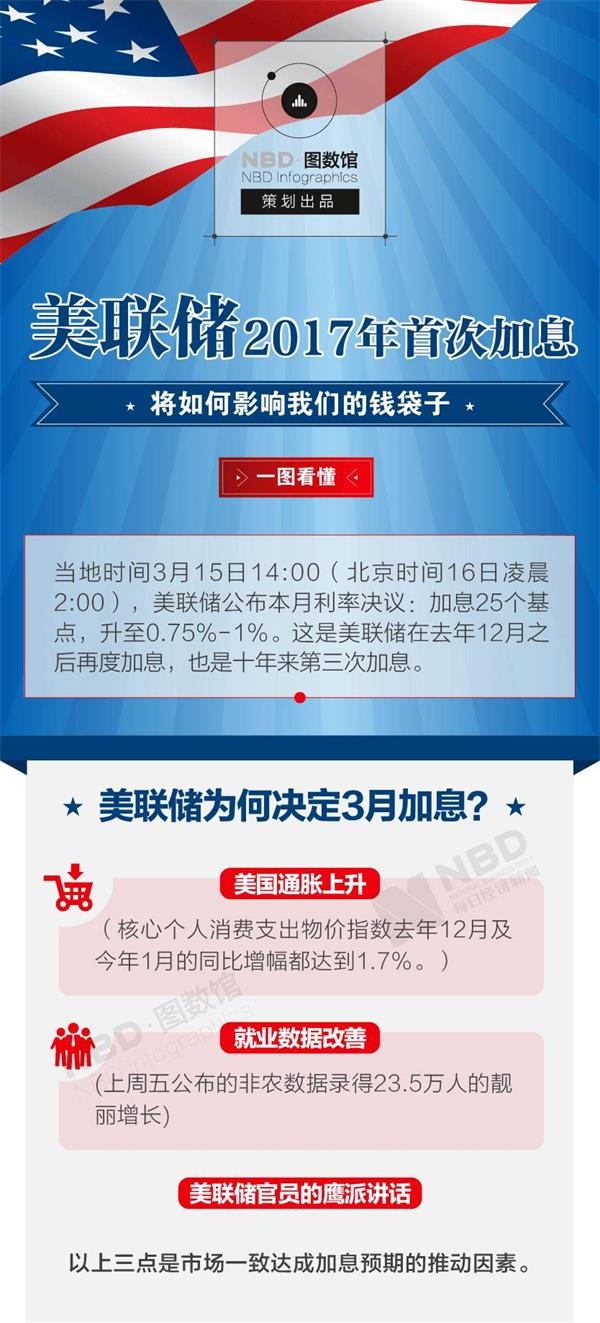

凌晨2:00,为期两天的美联储议息会议结束。美国联邦公开市场委员会(FOMC)发布政策声明,如市场预计,美联储提升联邦基金利率区间25个基点,至0.75%-1.0%区间。 以下是3月FOMC声明与2月声明的对比

2月会议以来,美国联邦公开市场委员会(FOMC)得到的信息显示,劳动力市场持续表现强劲, 经济活动继续以温和速度扩张。就业仍稳步增加,失业率在最近几个月基本没有改变(2月原文:失业率维持在接近近期低位的水平)。家庭支出继续温和增长,企业固定投资看上去有所稳固(2月原文:但企业固定投资仍疲软。并删除了2月原文:消费者和商业信心近来有所回升)。通胀已经连续几个季度回升(2月原文:通胀近几个季度回升),接近委员会2%的长期目标水平(删除了2月原文:但仍低于委员会2%的长期目标水平)。除去能源和食品价格,通胀基本保持不变,并在大体上持续低于2%(新添加语句)。基于市场的通胀补偿指标仍处低位,基于调查的较长期通胀预期总体而言几乎未变(删除了2月原文:大部分基于调查的较长期通胀预期总体而言几乎未变).

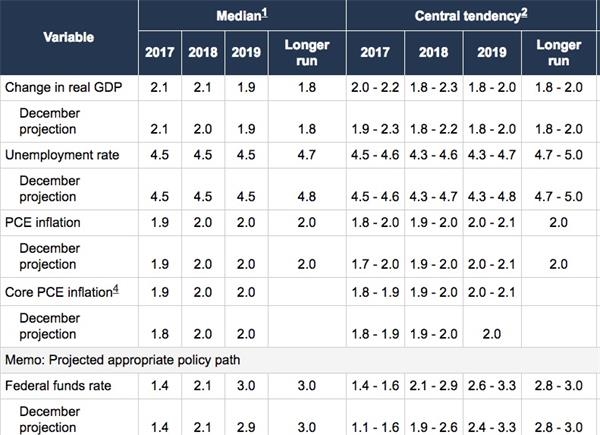

FOMC正在依据其法定使命来寻求培育最大就业和物价稳定。FOMC目前预计,通过逐步调整货币政策立场的方式,经济活动将以适度的步伐扩张,就业市场状况将在某种程度上进一步增强,通胀率将在中期稳定在2%左右(2月原文:通胀将中期内升至2%)。经济前景的近期风险看似大致平衡。FOMC将继续密切监控通货膨胀指标以及全球经济和金融形势的发展。

考虑到已实现和预期中的就业市场状况及通胀,FOMC决定将联邦基金利率的目标区间上调至0.75%到1%(2月原文:将联邦基金利率的目标区间维持在0.5%至0.75%)。货币政策立场仍将保持宽松,从而为就业市场状况的进一步增强和通胀持续重返2%提供支持(2月原文:通胀重新回归2%).

至于未来联邦基金利率目标区间进一步调整的时间和规模,委员会将评估,相对于就业最大化和2%的通胀目标,实际与预期的经济条件如何。在评估过程中,委员会将考虑各种信息,包括劳动力市场环境的指标、通胀压力和通胀预期指标、金融和国际形势发展的数据等。委员会将密切关注(删除了2月原文:鉴于目前通胀率与2%的差距),朝着均衡通胀目标(比2月原文添加了:均衡)方向取得的实际进步和预期的通胀发展(删除了2月原文:预期的进展)。委员会预计,经济状况将保证利率以渐进式提高的方式发展(删除了2月原文:利率仅以渐进式提高的方式发展),在一段时间内,联邦基金利率可能保持在低于预期长期利率的水平。然而,联邦基金利率的实际路径将取决于未来数据显示的经济前景。

委员会将维持美联储持有机构债券、机构抵押贷款支持证券(MBS)和到期国债拍卖后再投资本金的滚动投资政策。委员会预计,会维持该政策直至联邦基金利率水平的正常化取得顺利进展。该政策下,委员会将持有大量长期证券,有助于维持市场宽松的金融环境。

FOMC货币政策会议中投票赞成的包括:FOMC委员会主席(美联储主席)耶伦(Janet L. Yellen, Chairman);委员会副主席(纽约联储主席)杜德利( William C. Dudley, Vice Chairman);(美联储理事)Lael Brainard;(芝加哥联储主席)Charles L. Evans;(美联储副主席)Stanley Fischer;(费城联储主席)Patrick Harker;(达拉斯联储主席)Robert S. Kaplan(删除了2月原文:(明尼阿波利斯联储主席)Neel Kashkari);(美联储理事)Jerome H. Powell和(美联储理事)Daniel K. Tarullo.(明尼阿波利斯联储主席)Neel Kashkari投票反对加息,希望在本次会议保持联邦基金利率的现有目标范围。(此句为3月会议声明最新添加)

美联储3月FOMC声明英文对比:

楼主

楼主