|

每日读研报:爱康科技短期获得18次券商推荐

2014年01月03日17:14 来源:搜狐证券 作者:沈颖康

个股方面:爱康科技1月内被扎堆推荐18次

爱康科技1月内被扎堆推荐18次,上涨空间16%-26% 1

| |

从2013年12月4日到2014年1月3日,在这一个月内爱康科技被分析师共计推荐18次,成为搜狐金罗盘本月被推荐次数最多的股票。爱康科技股价由12月初的9.75元涨到了今天的10.30元,涨幅为5.64%。分析师普遍认为,爱康科技积极向电站运营商转型,近期有望要约收购浙江瑞旭投资有限公司100%股权,若成行将有利于增厚业绩,普遍预测目标价为12-13元。

国泰君安电力设备行业分析师刘骁表示,爱康科技电站收购举措超预期。定增募投分布式电站和收购瑞旭投资的举措表明公司坚定转型、做大做强电站运营的决心.虽然自建电站的利润更高,但由于大型地面电站路条具有稀缺性,电站建设也需要3-6个月,公司通过收购可迅速增加电站累计并网容量,60MW并网电站有望于2014年上半年开始贡献发电收入(如自建电站,并网时点将延后),提升2014全年发电收入和利润预期。公司布局电站运营的进度和力度均超过预期,业绩和估值有望双提升。

另外,公司流动资金充裕。公司在手资金可满足收购需求。截止2013年三季度,公司在手现金3.8亿元,同时定增预案包括2.9亿元补充流动资金。目标收购公司净资产15470万元,若采用净资产加一定溢价收购,公司的资金实力可保证收购顺利执行。收购完成后,公司的电站运营将遍布新疆、青海、陕西、黑龙江、辽宁、山东、河北、江苏和江西9个省市,进一步提升电站运营的实力和影响力。

最后,由于收购尚处于商议筹划阶段,我们不调整盈利预测,维持2013-2015年EPS预测0.04、0.37和1.26元(不考虑定增对股本摊薄),维持目标价12元,增持评级。

不过推荐爱康科技的分析师也普遍表示,若分布式支持政策落实、收购或融不达预期,股价可能出现下行风险。

爱康科技1月内被扎堆推荐18次,上涨空间16%-26% 1

| |

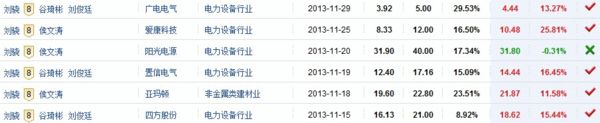

国泰君安分析师刘骁今年11月份推荐的股票80%以上都在20日个交易日中上涨了10%以上。刘骁在短线评测成功数中排名第八。

|

发表于 2014-1-5 15:10:37

发表于 2014-1-5 15:10:37

楼主

楼主