|

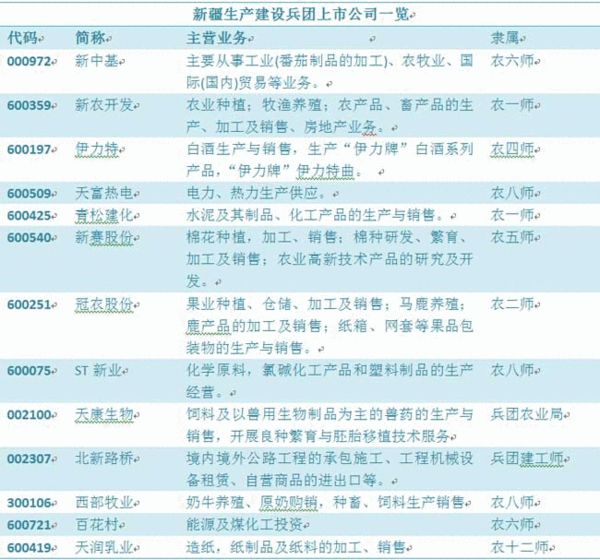

天康生物:市场苗继续高速增长 业绩成长无忧 券商:齐鲁证券 分析师:谢刚 张俊宇 研报时间:2014年4月21日 事件:天康生物公布2013 年年报,公司2013 年实现营业收入37.25 亿元,同比增长11.94%,实现归属上市公司股东净利润1.70 亿元,同比增长57.2%,折合EPS 约0.42 元,符合之前我们预期。此外,公司公布分红预案,每10 股派发现金1.2 元(含税)。 公司各项业务保持稳健增长,尤其市场苗业务表现突出,收入同比增长320%。公司2013 年饲料业务实现销量81.24 万吨,同比增长5.93%,实现收入26.27 亿元,同比增长16.56%,毛利率9.02%,同比提升1.49 百分点;疫苗业务实现收入5.42 亿元,同比增长15.34%,毛利率63.5%,同比下滑1.77 百分点,其中市场苗业务收入7332 万元,同比增长320%,政府苗收入4.69 亿元,同比增长3.58%。 2013 年公司业绩实现快速增长主要来自于三大主业同步发力。(1)饲料业务新疆、河南和东北地区在产品结构优化的带动下量价利齐升,尤其是毛利率同比提升1.49pct,带来净利润增厚约3900 万元;(2)市场苗业务销售额增加5586 万元,按30%净利润率测算增厚业绩1676 万元;(3)棉籽加工业务两大子公司实现净利润430 万元,而2012 年亏损24 万元,2013 年实现扭亏为盈。 展望2014 年,我们认为公司在饲料和市场苗业务带动下,业绩将继续保持30%左右的稳健增长。(1)三大区域饲料业务正在稳步向年销量100 万吨推进,尽管2014 年1 季度下游养殖景气度不佳,但新疆地区饲料业务继续保持增长,河南宏展基本持平,预计2014 年公司饲料业务销量将达到90 万吨;(2)口蹄疫和猪蓝耳市场苗业务继续放量快速增长。我们预计1 季度公司上述产品销售额将达到2000 万元,同比增长接近翻倍,预计2014 年全年销售额至少在1.5 亿元左右,而且随着公司年中牛羊以及猪用口蹄疫悬浮产能达产,公司生物制品业务毛利率将有望大幅提升至70%,为公司生物制品业务业绩贡献较大的向上弹性。 多元化的疫苗产品储备将为公司后续业绩高增长奠定基石。(1)悬浮培养禽流感疫苗技术,将成为业内第二家掌握此技术,第一家实现大规模量产的兽药公司,预计2014 年下半年推向市场;(2)独家品种猪瘟E2 疫苗,基因缺失,区分野毒,净化猪场,定价10 元/头份,主攻种猪场等高端市场,预计2015 年推向市场;(3)猪圆环疫苗、猪支原体肺炎疫苗和猪伪狂犬疫苗预计将于2015 年后陆续推出。以上疫苗重磅产品的陆续推出将奠定2014-2017 年天康生物业绩持续快速成长的基石。 根据齐鲁农业团队最新观点,我们判断5 月份起猪价会出现趋势性反弹, 2 季度公司饲料业务和参股的生猪养殖业务将实现显著的环比改善,而且公司口蹄疫和猪蓝耳市场苗继续保持快速增长,2014 年下半年公司悬浮培养禽流感疫苗推向市场,将成为潜在股价催化剂。 我们预计2014-2015 年公司EPS 分别为0.54、0.77 元,市场苗推广驱动公司业绩快速增长,按30X2014PE,目标价16.2 元,维持“买入”评级。 风险因素 1)2014 年1 季度公司棉籽加工业务表现不佳,可能拖累全年公司业绩表现;(2)生猪养殖景气度回升幅度低于预期,可能导致公司养殖相关业务业绩不达预期。 1)2014 年1 季度公司棉籽加工业务表现不佳,可能拖累全年公司业绩表现;(2)生猪养殖景气度回升幅度低于预期,可能导致公司养殖相关业务业绩不达预期。

|

发表于 2014-6-1 16:31:19

发表于 2014-6-1 16:31:19

楼主

楼主