TA的每日心情 | 开心

2017-9-16 18:36 |

|---|

签到天数: 2 天 [LV.1]初来乍到

管理员

- 积分

- 17061

|

楼主 |

发表于 2013-11-14 08:31:25

|

显示全部楼层

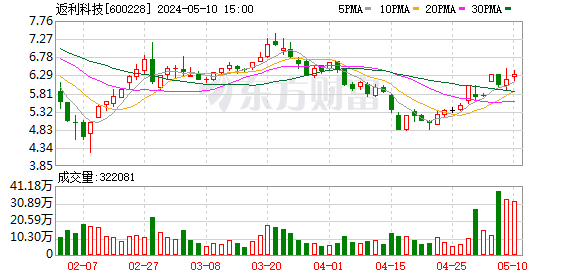

截至11月13日,在连续七个交易日报出“一字板”无量跌停之后,上交所“两融”标的——昌九生化(600228.SH)的断崖式跳水已导致融资买入的投资者血本无归。

而11月13日晚间,昌九生化(600228.SH)发布公告,鉴于公司股票波动较大,本公司股票自2013年11月14日起停牌,公司将在前期自查基础上进一步自查,初步预计在投资者说明会后复牌。

“就目前情形来看,估计还要好几个跌停板才会开板。即便公司想强平,现在也无法成交。后续一旦打开跌停板,公司将立即对融资买入盘进行强制平仓。”当天,华南一家券商的一位融资融券业务员告诉本报记者。“从昌九生化之前的市场表现来看,早在2011年底,该股也曾经连续11个交易日跌停。不过,此次情况略有不同的是,由于融资买入放大了杠杆,因此,风险也成倍增大。”

该业务员强调,“届时,如果强平不足以偿还投资者融资买入所欠的债务,公司会要求客户补足资金来偿还债务。退一步说,若客户不愿补足资金,公司就只能通过司法途径进行追讨了。”

本报记者获悉,截至目前,包括上述券商在内的多家券商也已经着手应对昌九生化的风险,除了直接将其调出融资融券标的外,也有券商计划进一步降低昌九生化作为可充抵保证金证券折算率,以达到控制风险的目的。

触发首例“两融”流动性风险

在昌九生化众多被套的流通股股东中,有3亿多元筹码来自于融资买入。此前,昌九生化在9月中旬的融资余额还不足1亿元,而到了10月24日就一举突破了3亿元。不仅如此,就在11月4日大跌前几个交易日,昌九生化每天融资买入额都在1000万元以上。

截至11月13日收盘,昌九生化报收13.89元。如果按照11月1日跌停前一天的29.01元的收盘价计算,昌九生化迄今股价累计跌幅达52.12%。

对此,深圳一家券商研究所的一位金融学博士当天对本报记者表示,融资买入者的爆仓危机已近在咫尺。同样,由于昌九生化股票无量跌停,券商根本就没办法进行强制平仓,也因此承担了巨大的风险。

“据我们了解,这也是沪深两市自推出‘两融’业务以来,触发的首例流动性风险个案。”该金融学博士称。

当天,一位融资买入昌九生化的流通股股东告诉本报记者,当初其50万元持仓市值按五折的折算率融资买入25万元。当初28元买进,七个跌停板下来之后,包括融资买入额在内,目前持仓市值仅剩下约37万元,维持担保比例已降到了149%。

“现在营业部已经对我进行风险警示了,提醒我要注意追加维持担保金额。”该流通股股东表示,“如果股价继续下跌,导致维持担保比例进一步下降到低于140%,我就要追加保证金,以达到160%的维持担保比例要求,否则,营业部就要进行强平。不过,现在看来,横竖都是死路一条。”

前述金融学博士认为,实际上,在最终确定“两融”标的上,券商亦可以进行自我把关,对交易所公布的两融标的入围对象进行风控把关。然而,遗憾的是,在有利可图且追求利润为首要任务的情况下,券商都忽视了对“两融”标的基本面的风险控制,而是照单全收。

截至目前,融资融券为券商带来的收入主要分为两个部分:一是利息净收入,目前多数券商的融资交易年利息率为8.6%,而融券利息率更高,高达10.6%;二是增量佣金收入——两融交易不仅会使市场成交量增加,而且佣金率也高于普通交易。

不过,昌九生化案例充分表明,极端情况下,当市场丧失流动性的时候,股民和券商都要承担巨大的风险。

本报记者了解到,目前券商已经在“亡羊补牢”,将昌九生化从“两融”标的的名单中剔除。

|

|

发表于 2013-11-14 08:28:51

发表于 2013-11-14 08:28:51