|

一文看后市:银行股尾盘缘何跳水?3300点不用恐高

腾讯证券 2017-08-30 16:49

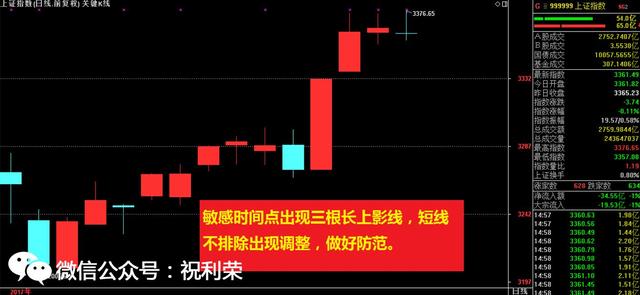

转自微信公众号 一文看后市(AGUYIWEN) 银行股尾盘跳水 “神秘资金”故意砸盘? 沪指今日小幅收跌,盘中最高一度涨至3376.65点,再度刷新本轮反弹新高。两市合计成交超过5500亿元,行业板块涨跌互现,煤炭、有色、钢铁三大周期类股强势领涨。 不过,尾盘银行股出现跳水行情,有市场人士分析称,这像是“神秘资金”故意砸盘,以防止股指上涨过快,从而维持慢牛走势。 对于后市走势,分析认为,A股处于上涨趋势中,不可盲目猜测顶部;短线上,股指仍将震荡向上,可逢低吸纳,不宜追高。 3300点不用恐高 海通证券荀玉根表示,市场在经历了8月上旬的短期波折后,未来震荡市的向上波段仍将继续。从基本面和市场面来看,未来市场振幅有望向上拓宽,3300点不用恐高。展望后市,认为消费和金融将重新接力,国改将成为新亮点。 前海开源杨德龙:沪指上3300的意义是确信市场出现了新一轮慢牛并徐徐展开。不止主板,这一轮结构性行情中也会有创业板的一席之地,这一次创业板中则是一些真正有成长性、将来业绩有兑现可能的股票会出现上涨,甚至创出新高,但是与此同时其中高估值股票将会下跌。 股指将震荡上扬 源达投顾:沪指放量创出近期新高,但是三根连续K线的上影线也说明上方压力仍不能小觑,另外KDJ也出现高位钝化,短期指数仍需量能的继续放大来化解这一尴尬局面。中小板指则继续在均线系统上方维持高位震荡运行的格局,关注前期高点的压力。 微信公众号“祝利荣”:大盘到了敏感的时间与空间位置。8月31日是变盘点,重要的压力位在3397点,大盘在此处不排除出现一波较为明显的短线调整。8月31日以后的下一个变盘点是9月5日,中间只有三个交易日的时间,所以倒希望这一次短线能够调整下来,然后到5日出现向上的转折。市场大的趋势仍旧是向上的。 巨丰投顾:早盘券商股推动沪指再创新高,午后金融股回落,强周期拉升,沪指高位窄幅震荡。创业板接力上涨,有望带动大多数票恢复性上涨,这是市场转强的标志。操作上,建议投资者借盘中调整逐步加仓,重点关注高成长中小创及低估值大蓝筹,短线不宜追涨。 |

发表于 2017-8-30 23:31:29

发表于 2017-8-30 23:31:29

楼主

楼主