|

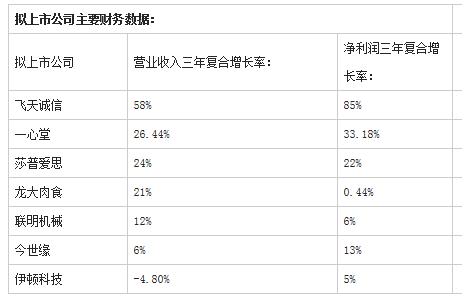

祸起超额申购 各类机构着急腾挪资金准备缴纳新股申购款,源于他们在询价时采用了超额申购策略。 “IPO政策调整后,新股发行价基本确定,决定询价机构能否入围的关键是申购数量。”一家大型基金公司负责打新的人士透露,为了在询价时能够入围,机构的报价策略是撒网式参与10只新股报价,尽量按网下申购上限去报。 公开资料显示,如果以网下申购数量上限参与打新,每只新股需要缴纳的金额并不小。例如,龙大肉食的发行价为9.79元/股,网下发行上限是3300万股,需要冻结的资金是3.2307亿元。飞天诚信需要锁定的金额更大,其发行价格为33.13元/股,网下顶格申购数量是1430万股,全额申购需要4.737亿元。 21世纪经济报道记者翻阅首批7只新股的发行公告,发现有很多机构账户都是顶着网下申购上限参与询价。其中,既有保险资金、公募基金、企业年金、券商自营等资金实力雄厚的机构,也不乏很多个人投资者。 但记者采访发现,很多机构在询价时全额申购网下新股,并非账上有足够的资金可以用于缴款。 “当时想的是新股入围率不会很高,报5只估计也就会中1只。只要报价不入围,就不需要缴款,所以也就没有严格去计算持仓的现金头寸”,深圳一位基金经理向21世纪经济报道记者坦言。 《基金法》对证券投资基金有“双十线”的限制,即持有单只股票的市值比例不能超过基金总资产的10%。为此,一季度,很多基金公司要求基金经理参与网下打新时,申报单一新股的市值不能超过基金资产的10%。 例如,规模为10亿元的基金,申报一只新股的市值额度不能超过1亿元。但在这一次新股询价时,基金公司普遍取消了这一要求,基金经理申购的上限大幅放开。 “10个亿的基金,全额打龙大肉食要3个多亿,如果全部配下来,肯定会超过10%的红线。但考虑到不可能全部配给一家机构,所以风控也会让你的报价过关。”一位基金经理向记者介绍。 前述大型基金公司专门负责打新的投资人士向记者确认,他们这次在限制基金经理的申报上限时,考虑了中签率的因素。 打个比方,假设10亿规模的基金经理全额申购龙大肉食,金额是3.2307亿元,但按10%的中签率算,分到的金额也就3200万元,肯定不会超出10%的红线。 这种超额申报的情况在券商自营、信托公司、财务公司、私募等没有“双十线”限制的机构中,表现更为突出。 “券商投资股票的自营账户规模并不大,单个账户也就几个亿,但申购时都是往上限去打。”一家大型券商自营部投资经理直言,当发行价确定,询价机构报价相同,申购量小的机构报价就会被剔除。为了能入围,必须顶着申购上限去报价。 机构萌生退意 询价机构敢于采用超额申购策略,其大前提是新股入围率不高,估计报10只新股,入围也就一到两只。但出乎他们意料的是,这次的新股入围率超过50%。 记者接触的一位保险投资经理,参与了6只新股的询价,有5只入围。北京一位混合型基金经理首批参与了3只新股询价,中了2只。 询价机构入围率大幅提高,源于入围机构家数的攀升。 “本来以为一只新股的入围机构也就20-50家。但发行公告出来一看,雪浪环境的入围机构有171家,联明股份更是有451只产品入围。这真是无法理解!”华南一位基金经理直言,6月17日当他在一长串的入围名单中看到自己管理的基金时,简直是目瞪口呆。 这让机构有了被“算计”的感觉。首批4只新股发布的发行公告显示,联明股份、飞天诚信、龙大肉食、雪浪环境的入围产品数量分别为451只、249只、243只、171只。 超过100只产品入围网下申购,意味着机构在网下打新这块蛋糕上分到的份额会非常少,甚至可以用“饼屑”形容。 一位基金经理李建(化名)以雪浪环境举例,网下发行的股数只有1200万股,但有173只产品入围,有效申购数量总计达到16.34亿股,对应的有效申购倍数为136.17倍。这代表着其中签率只有0.73%,即机构申购1200万股,平均能获配的股数是8.76万股。 基于此,李建算了一笔账:假设获配雪浪环境8.76万股,市值是129万元,上市股价涨一倍,得到的收益是129万元。这对于10亿以上规模的基金带来的净值影响非常小。但机构为此要缴纳1.7676亿元的资金。 “新股申购缴款冻结资金周期是三天,但实际占用的时间是5天。”李建指出,6月18日缴款,17日就得卖股票准备现金头寸。6月20日解冻,但真正能用来买股票得等到6月23日。 据记者了解,发行公告刊登后,很多机构为此算了一笔账后,有些机构开始对网下打新感到灰心。 “全额缴款占用资金比较大,对股票投资很不方便,但赚不了什么钱。”上海一位基金经理直言。他估计参与打新以后会是资金规模较大的机构,20亿以下的基金会退出打新这一市场。 也有机构向记者抱怨,目前网下打新能分到的股数很小,不应该要求所有询价机构都全额缴款。以当前超过百家机构入围的情况算,缴纳10%的款项已经足够支付最终能获得的配售股数。(编辑简俊东)

|

发表于 2014-6-18 05:33:35

发表于 2014-6-18 05:33:35

楼主

楼主 1

1