|

03、债权人的难题

债务的削减,对债权人而言,是“天大”的难题。但这也是盐湖股份债权人不得不直面的现实:盐湖股份长期经营亏损,扭亏无望,债权价值只会越来越缩水。

截至2019年底,盐湖股份的资产清算价值约242亿元;债务确认为453亿元(待确认约30亿元)。简单计算,如果盐湖股份直接清算,将资产处置所得用于偿还债务,盐湖股份的债权人将至少面临50%的损失。如果考虑到破产的其他费用支出,比如破产费用、职工安置费用等,债权人面临的损失将会更大。

考虑到盐湖股份核心资产存在的巨大商业价值,债权人要想收回债权,只能寄希望于核心资产轻装上阵,在未来运营中能产生较好效益,以空间换时间。实现这一目的的途径,只有破产重整。

对于盐湖股份,其破产重整由三部分构成:剥离、分类、偿债。

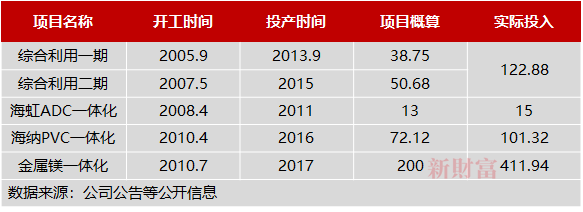

剥离,就是将前述镁及化工业务进行处置,将处置所得用于破产重整工作,比如支付破产费用、安置职工等。这一步是必须要走的一步,目的不在于能获得多少处置收益,而是把盐湖股份的出血点给止住。

剥离这些资产后,盐湖股份的核心业务就只有优质的钾肥和碳酸锂,盈利能力得以初步修复,接下来就需要进行债务重组。

分类就是按照公平对待的原则,将债权人按照不同的债权性质、不同的债权规模进行分类,并根据不同的债权类型,采取不同的偿还方式。这是破产重整最为关键,也是最有技巧的一步,直接关系到破产重整方案能否顺利进行。毕竟,破产重整方案需要大多数债权人同意。

盐湖股份的管理人将483亿元债务分成了2大类6小类,并明确了各小类的清偿方式。从清偿方式设计中,可以看出一些巧思(表4)。

表4:截至2019年底,盐湖股份重整计划确定的债务清偿方式(单位:亿元)  优先债权在破产中是法律规定必须要首先清偿的债权。虽然如此,但在偿还安排上,盐湖股份的管理人还是尽可能地让债权人让渡了部分利益,以提高普通债权的偿还力度。比如对于担保债权,没有当期清偿,而是采取延期偿还方案,以减轻当期资金压力;税务债权虽当期清偿,但地方政府返还了部分税款,也减轻了当期资金压力。

职工债权以及普通债权中的小额非银行债权部分,由于金额小,均采取全额当期现金清偿的方式。这是破产中惯用的手段,主要是因为这两类债权的债权人多且分散,大多数债权人的债权金额又不大,出于稳定和快速推进重整工作考虑,一般会全额当期清偿。

对于前述债权,清偿率都为100%,只是清偿时间有所延长。

清偿方案的难点在于大额非银行债权部分和银行债权的清偿上。

这两类债权,金额普遍很大,债权人集中、话语权重,是整个破产重整工作需要攻坚的核心堡垒。盐湖股份确定的清偿思路是:留债展期或债转股两种方式选择其一,留债规模设定上限,清偿率的底线是60%(即展期2年方案对应的清偿率,这一清偿率低于优先债权清偿率,但高于盐湖股份清算时的清偿率)。这里面有三处细节。

一是展期时间越长,清偿率越高。展期5年,清偿率是100%。

二是展期后,当期均不偿还,清偿期集中在展期的后半段,减轻当期资金压力。

三是倒逼银行债权人选择债转股。具体方式是约定非银行债权人在银行债权人之前选择清偿方式,银行债权人的选择将受制于非银行债权人的选择情况。

重整方案明确,银行债权人留债的额度是非银行债权人选择债转股的额度和打折豁免债务的额度之和,并且这个额度还要根据各银行的债权占银行债权总额的比例,在各银行间进行分配。

举个例子,如果大额非银行债权有60亿元。60亿元中,若有10亿选择债转股方案,另外50亿选择了展期2年的留债方案(即豁免40%,20亿元),留给银行的留债总规模只有30亿元(10+20)。如果某家银行的债权占银行债权总额的20%,那么这家银行可以选择留债方式清偿的额度只有6亿元。

破产重整中,债权人的普遍想法是尽快“收钱走人”,不喜欢债转股,尤其是银行(银行被动持有工商企业股权,将影响其资本充足率)。但按照上述制度设计,留给银行的“收钱”额度并不大,较其300多亿元的债务总规模而言,留债规模实在是杯水车薪。

根据盐湖股份发布的信息,债权额超过50万元的非银行类普通债权人有553家,其中只有165家选择了债转股方式受偿,其余388家都选择了留债。而这388家中,有265家选择了展期5年、按100%本金后3年分期偿还的留债方式,没有豁免债务。

面对这样的情况,银行债权人不得不选择债转股。

银行选择债转股,势必影响到盐湖股份现有股东的利益。

|

发表于 2021-8-10 19:08:01

发表于 2021-8-10 19:08:01

楼主

楼主