|

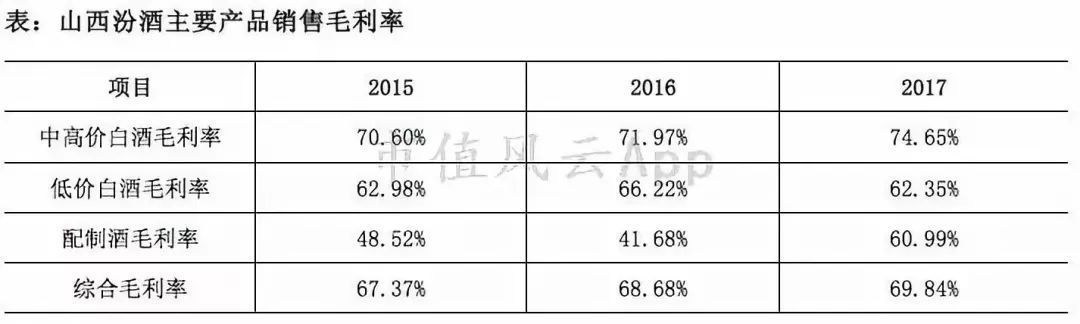

六、其他财务部分 1、资产负债结构及资产负债率 (1)资产负债结构 截至2018年9月30日,公司总资产102.65亿元。其中,流动资产占总资产的72.45%,非流动资产占总资产的27.55%。 在历年流动资产主要构成中,存货、应收票据、货币资金占比较大,历年非流动资产中主要为固定资产项目。 截至2018年9月30日,存货、应收票据、货币资金及固定资产合计占总资产的82.33%。 (数据来源:choice、公司年报) 截至2018年9月30日,公司总负债41.27亿元,主要组成项目包括了应付票据及应付账款、预收款项。 值得注意的是,公司最近10年都没有有息负债。 (2)资产负债率 (数据来源:choice、公司年报) 2017年,公司的资产负债率从2016年的34.78%上升至40.28%,主要原因是预收款项、应付票据及应付账款增长更多,预收账款及经营性应付款项的增大反映公司在产业链上的地位有所增加。 2016年,公司预收账款与营收比为12.21%,2017年该数据上升至15.11%,预收账款及经营性应付款项可以占用经销商的资金,且预收账款直接带来经营现金流,不应据此认为公司长期偿债能力降低。 此外,公司的流动、速动比率最近10年(2008-2017年)均保持在不低于1的水平。 2、存货及应收账款周转率 (数据来源:choice) 公司2017年的存货及应收账款周转率分别为0.86次及3.25,较2016年略有提高。从上图看,2014年至今公司存货及应收账款周转率相对平稳。 3、经营现金流良好 白酒行业通常情况下经营现金流都较好。 从公司销售商品提供劳务收到的现金与营业收入的比例看,公司销售商品提供劳务收到的现金与销售收入的比例在100%的水平浮动,销售收入与现金流总体比较匹配。 (数据来源:choice) 七、结语 2018年,公司预计实现归属于上市公司股东的净利润与上年同期相比增加4.72亿元到5.66亿元,同比将增加50%-60%,归属于上市公司股东的扣除非经常性损益的净利润与上年同期相比增加4.71亿元到5.66亿元,同比将增加50%-60%。 持续的渠道改善,走出山西,提高高端产品占比,是公司业绩提升的主要原因。 山西汾酒是我国老八大名酒,清香型白酒的龙头企业,而2018年预计实现5.66亿元净利的上限,仍然与同样有优秀历史基因的茅台、五粮液存在较大的差距。 山西汾酒能否再次崛起于白酒行业?这个贵州茅台肯定认为不行。 不过,昔日“汾老大”已经回归。 END 以上内容为市值风云APP原创

|

发表于 2019-2-16 12:02:12

发表于 2019-2-16 12:02:12

楼主

楼主