国家出手了!互联网金融资管已死,赶紧逃离P2P!2018-04-04 14:56互联网金融/P2P/资管

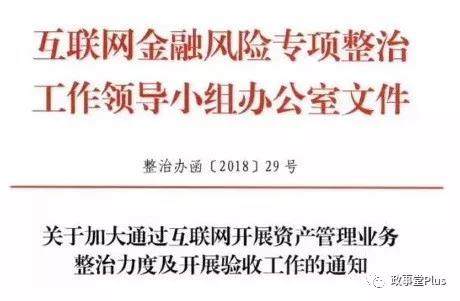

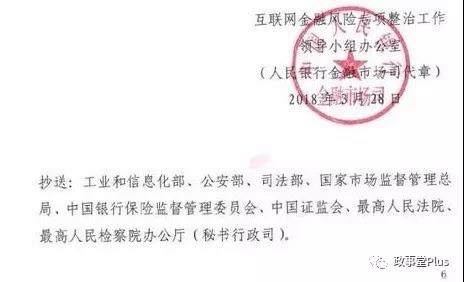

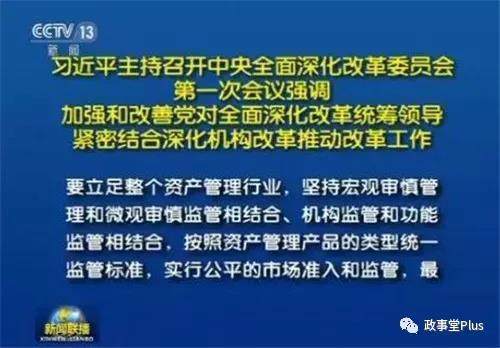

来源:政事堂Plus 作者:顾子明 记得上周,政事堂写了一篇梳理最近半年通过政治角度预判数字货币走势的文章。 之后,有哥们调侃我,说对我过去一年文章进行了“大数据分析”,其中我对于今年3月监管的重点,提到互联网金融的次数,远多于数字货币。 因此,他“建议”我别光挑已经实现了的去吹牛逼,尤其是我《鸦片战争、比特币与金融乱局》这篇文章,虽然说的是数字货币的危害,但重点却是说互联网金融和地方金融交易所要被收拾。 嗯,被他抨击的,我都有点不好意思了。 幸好今天下午,一则针对互联网金融资管整顿的文件被媒体公开,挽救了我的颜面。 因为这则针对互联网金融整治的文件,是3月28日发放的...... 想来,去年大家看微信公众号,经常能够看到“再见支付宝”、“马云败了”之类标题的文章,点进去之后,里面都是互联网金融的广告。而这些互金平台也都挂着各种名头,以高息的方式揽存。 不过,政事堂看过本次的“29号文”后,不由得一阵胆颤,因此,这几乎是中小互联网金融公司的催命符,意味着整个行业的大洗牌时候到了。 为此,政事堂把该文件的重点内容梳理一下: 一、依托互联网的资管产品,须取得中央金融管理部门颁发的资管业务牌照,否则就是非法。 也就是说,过去各地互联网金融公司依靠的地方金融办,没鸟用了,只有“一行两会”颁发的牌照好使。这也就意味着,目前市场上除了几大巨头之外,绝大部分的互联网金融公司都无法再从事利润丰厚的资管产品了。 二、未经许可依托互联网的资管产品,须立即停止,存量业务最迟于2018年6月前压缩至零。否则,纳入取缔类予以处置,包括注销电信经营许可、封闭网站、下架APP,吊销营业执照等。 也就是说,只给三个月的时间,各大互金公司倘若还存在资管业务,不废话,拖出去“直接枪毙”。 第三,对于网贷机构将互联网资产管理业务剥离出去,分立为不同实体的,应当将分离后的实体视为原网贷机构的组成部分,一并进行验收。 也就是说,像当年银行那样,通过成立“不良资产公司”,将违规业务剥离后慢慢处理的方案,彻底被毙掉。未来三个月,互联网金融公司只能通过自己,来处置手头上现有的资管业务。 如果说这三条分开来说,都可以想办法解决,譬如没牌照的购买和申请牌照,譬如不想申请牌照的慢慢处理掉手头的资管产品。可是一旦三条同时触发,根本就没有给这些互联网金融公司“整改”的时间。 这么短的时间,向一行两会申请牌照根本来不及,而所有的资管产品,都存在这期限错配和资金池的操作,三个月清理完毕,几乎属于不可能完成的任务。 尤其是这些资管产品,大部分都是各地金融交易所和一些信用等级很低的公司搞出来的“次级债”,资产底子普遍都极为劣质,除了互联网金融圈内,很少有人愿意去接手。 而在此次文件之下,大量互联网金融公司为了在监管之下活命,很可能将“次级债”集中抛售,搞不好就会在没人接盘的情况下,把价格砸的非常低,出现大量的坏账并引发连锁反应。 而与此同时,为了处理这些资管产品,很多互联网金融公司提现势必困难,届时势必影响存款者的信心,一旦出现集中提现引发挤兑,极有可能出现互联网金融公司的梯次爆仓和跑路。 所以,留给目前还在局中的人,跑路的时间并不多了....... 那么,有人要问,为啥针对政府曾经极其支持的互联网金融如此打压呢? 其实,看一看本次文件的发出时间就知道了,3月28日,这一天,也是中央深化改革委员会第一次会议的时间。 我们看看新闻联播是怎么说的: 会议就如何打好防范化解金融风险攻坚战进行了一系列周密部署,提出要坚持底线思维,以结构性去杠杆为基本思路,优先处理可能威胁经济社会稳定和引发系统性风险的问题,抓紧协调建立中央和地方金融监管机制。 很显然,本次“过会”的“29号文”,是在本次深改委会议上通过的为了化解金融风险攻坚战进行的“一系列周密部署”之一,而且还被“优先处理”了。 为啥呢?互联网金融的规模,目前还远不足以达到引发系统性风险,因此,他的问题就在于威胁经济社会稳定。 这点,就像去年南京的钱宝网被“定向爆破”之后,大量的受害市民涌向政府讨说法就会明白,越早引爆,受害群众越少,危害越小,趁着公司还没跑路,受害者还能拿回一点东西。 而另一个角度来看,以结构性去杠杆是未来金融攻坚战的基本思路,未来监管机构将会严厉整顿金融秩序。信托、理财、基金等资管产品都是要被全面整顿的,甚至要明确打破这些产品的刚性兑付。(很多搞金融的朋友以后都会很难受.....) 虽然打破刚性兑付,是本次金融改革的重中之重,但是一方面,主动打破几大巨头的刚性兑付,纯属自己给自己找系统性风险,另一方面,没有实打实的亏损,不把老百姓打疼了,又有谁会真的相信中央会打破刚性兑付呢? 因此,监管层对不会引发系统性风险,而又能打破刚性兑付的互联网金融下手,就成为了一个很好的选择。 嗯,也算是......我消灭你,与你无关......

|

发表于 2018-4-3 19:52:34

发表于 2018-4-3 19:52:34

楼主

楼主