|

央行:鼓励互联网金融发展方向未变脸 2014年03月24日12:01 来源:搜狐证券

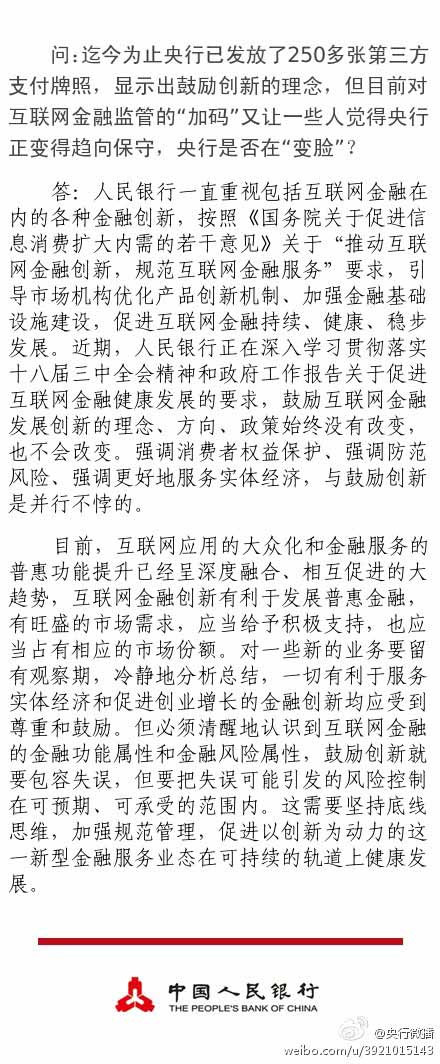

央行称二维码支付和虚拟信用卡只是暂停不会终止 近两周最有争议的消息莫过于互联网金融监管问题,央行今表态称鼓励发展的方向未变脸。 搜狐证券获悉,3月24日午间,央行官方微博突然发布多条消息,称鼓励互联网金融发展方向未变脸。央行微博称,人民银行已发放250多张第三方支付牌照,一切利于服务实体经济和促进创业增长的金融创新均应受到尊重和鼓励,但要把失误可能引发的风险控制在可预期、可承受范围内。这就要坚持底线思维,加强规范管理,促进这一新型金融服务业态在可持续轨道上健康发展。 此外,央行还表示二维码支付业务和虚拟信用卡业务只是暂停,不会终止。人民银行将会同有关各方从技术安全、消费者保护、反洗钱、金融实名制等方面进行论证,以安全为底线,支持有关支付机构在落实相应消费者权益保护制度安排、保护支付资金安全等基础上,按试点先行原则开办相关业务,维护支付市场健康有序发展。  1 1

| | 央行:鼓励互联网金融发展方向未变脸 |

|

发表于 2014-3-24 21:15:19

发表于 2014-3-24 21:15:19

楼主

楼主