|

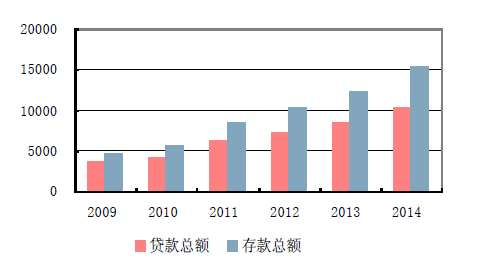

【盈利预测:迎来业务拐点】 1. 存贷款规模增长迅速,净息差水平迎来拐点 公司年度贷款总额与存款总额同比分别增长21%、26%,显著高于近年平均水平(近2 年平均分别为17%、20%,分别提高4、6 个百分点),吸收存款能力增长较快。 净息差方面,从负债端看,低成本客户存款实现了高增长,日均余额1.41 万亿,同比增长24%,占付息负债比重72.03%,同比大幅提升了3.6 个百分点,有效控制了整体负债的成本率增幅仅有23bp。资产端公司日均贷款余额同比增长19.36%至9268 亿元,生息负债比47.19%,小幅提升0.65 个百分点,贷款平均收益率7.66%同比大幅提升了80bp,带动生息资产平均收益率达5.77%,同比增长49bp。综合来看,公司由于资产负债结构的改善,净息差在不对称降息、存款利率市场化等不利局面下反而同比提高了26bp 至2.57%,在公司生息资产同比增长17.72%的条件下,利差收入同比增长了30.37%。,存贷款规模扩张加速与净利差水平提高是净利润增长的基石。 图10 净息差与净利差

图11 存贷款规模增长(亿元)

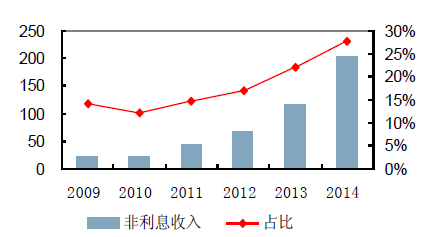

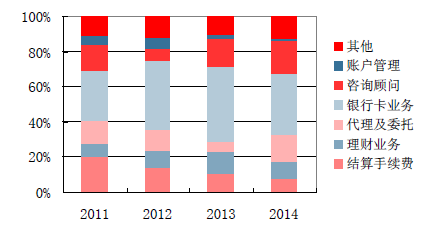

2. 非息收入渐入佳境 公司2014 年手续费及佣金净收入173.78 亿元,同比大幅增长66.2%,占收入比提升了3.64 个百分点至23.67%,在银行业中占比重排名前列。从结构上看,结算手续费占比不断下滑,代理及委托手续费、银行卡业务手续费、咨询顾问费贡献占68%。这主要得益于集团公司综合化经营对于资产托管、银行卡、投行等业务的支持。 集团对非息收入的贡献具体表现在: (1)银保销售同比增长72%,累计实现收入达2.7 亿元。 (2)集团交叉销售贡献了2014 年新发信用卡的40%,3、银行与平安集团投资系列合作新增落地项目111 个,投融资金落地规模1,404 亿元。此外,各类集团内客户共享与迁徙的试点项目在快速推进。集团综合化经营战略支撑了公司综合金融业务的开拓,2014 年,投资银行业务实现中间业务收入32 亿元,派生收益11 亿元,实现综合收益42亿元、同比增幅77%;资产托管业务规模1.8 万亿元、较年初增幅123%,实现托管费收入14 亿元、同比增幅177%。 图12 利息收入及占比(亿元)

图13 非息收入结构

|

发表于 2015-4-12 15:55:39

发表于 2015-4-12 15:55:39

楼主

楼主